関電の15%節電は、各方面へ大きなインパクトを与えたようです。以降、ブログやメールニュースなどで評論家の方々が、国内企業が日本脱出する可能性に言及するようになりました。5月に日本へ帰省した時に、四国のデータセンターへ機材を販売している知人から、関東にある大量のサーバー類を松山などのデータセンターへ移転させる大口の引き合いが増えたと聞きました。それがいまや西日本を飛び越えて海外へ出て行こうとしています。電力供給の不安はあらゆる産業にとって大きな問題という事なのでしょう。

小谷まなぶさんはアゴラ記事で「中国やアジア進出する際の、窓口会社として香港法人を活用する日本人経営者が今、増えています」と述べています。筆者のところにもこのような問合せが来るようになりました。香港は、商業都市として、また物流中継地として発達してきましたが、リーマンショック以降は世界一の消費市場である中国内地の「入口」としての価値を高めています。

しかしながら日本国内の経営者にとって、中国内地への「入口」といえば、まだまだ北京か上海という認識が強いのではないでしょうか。香港といえば、賞味期限の切れかけた委託加工生産の拠点としての印象が強すぎて、「内地の入口」としての価値は十分に認識されていないのではないかと感じています。そこで、筆者の経験をもとに、香港経由で大陸中国へアプローチするメリットについて述べてみたいと思います。

1)CEPAは参入障壁を低くする

中国の国内市場は今でも多くの分野で、外資企業に対して大きな参入規制を行っています。これら海外からの直接投資に較べて、香港企業へ大幅な規制緩和の優遇措置を行ったのがCEPA(経済貿易緊密化協定)です。2004年にCEPAが開始されて以来、規制緩和される営業範囲は毎年拡大されています。たとえば金融・流通・観光・医療・サービス業のような規制業種へ外資が参入する場合に、CEPAを利用する事で得られるメリットは大きいと考えます。

ところでCEPAにおける香港企業とは、香港人であれ外国人であれ、香港で設立された会社という意味です。故に日本企業は、香港で会社設立する事により、CEPAのメリットを享受する事が可能です。私が一昨年にシンセン市に設立した時もCEPAを利用しました。

2)タックスヘイブンに統括会社を置くメリット

香港は税率が低い(16.5%)のですが、なんと昨年3月に日本と香港間で租税条約の基本合意が成り、11月に署名されました。この結果、タックスヘイブンである香港法人(実体を伴う必要有り)から本社へ配当金を送金しても、日本側では5%の課税となりました。詳しくは香港で会社設立は難しくないとタックスヘイブンを利用した海外展開戦略をご参照ください。

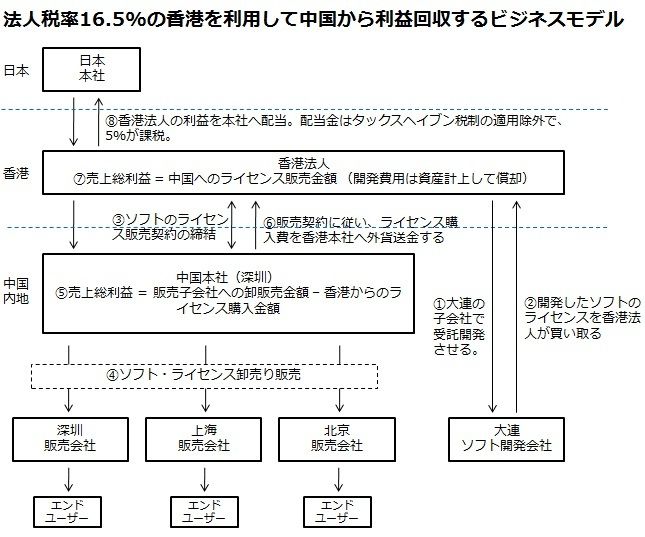

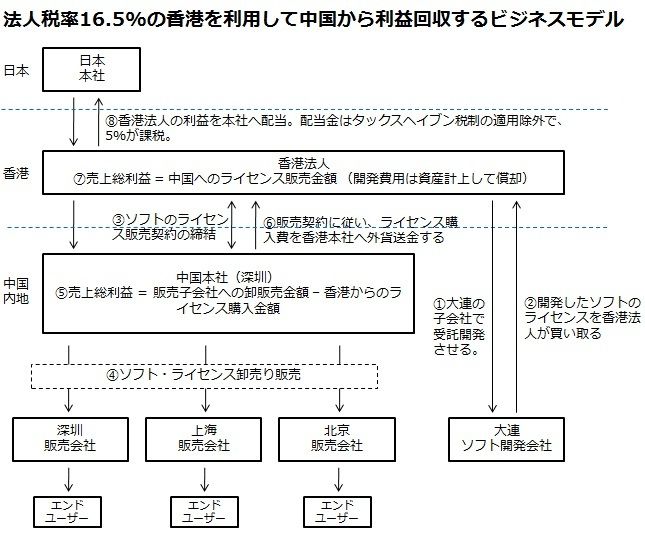

具体的にどういうイメージになるかを理解する為に、ソフトウェアの開発と販売を例として中国での売上のできるだけ多くをタックスヘイブンである香港で利益計上して、税引き後の利益を本社へ配当するモデル図を作成してみました。

手順として下記の通りです。

1)日本本社が出資して、香港へ現地法人をつくる。

2)香港法人が出資して、中国内地のシンセン市に、中国本社として機能する現地法人をつくる。

3)香港法人が出資して、大連にソフトウェアの開発会社をつくる。(外注でも可)

4)香港法人から大連のソフト会社へ、中国で販売する為のソフトを発注する。

5)香港法人は、大連のソフト会社が開発したソフトのライセンスを買い取る。

6)中国本社は、華南、上海、北京で販売網を作り、エンドユーザーへソフト販売を行う。

7)受注があると、中国本社は香港法人と、ライセンス販売契約を結ぶ。(税務署の認可を得る)

8)中国本社は、販売店へ卸価格で販売する。(中国本社から販売店へ増値税発票を発行し、代金回収する)

9)香港法人は、中国法人へSales Invoiceを発行し、売上計上する。

10)中国本社は、販売契約に従い、香港本社へライセンス料を外貨送金する。

11)香港法人は、ソフトのライセンス料を入金する。

12)7から11までを繰り返し、香港法人の年度末監査を経て、税引き後の利益を確定する。

13)日本の本社へ配当金を送金する。

この記事が機会となって、日本のより多くの経営者が、中国本土への「入り口」としての香港・シンセンの価値を再認識して頂ければと思います。

(石水 智尚 インターネット・ソリューションズ・リミテッド 役員)