円安となり,株価も上昇しています。日銀が「中長期的な物価安定の目途」などを示してからなので,日銀の政策効果が出たと喜ぶのも1つの手かもしれません。

けれども,どうしても腑に落ちません。おそらく,円は少しぶれた程度ではないでしょうか。(ただし,いつか財政問題で超円安となる可能性があります。その時期を予想するのは難しいです。)

短期の円ドル為替レートの変動では日米の金利差が重要です。円ドルの為替レートはだいたい日米の物価差や金利差で決まりますが,物価差についてはかなりゆったりとした調整になると考えられます。実際,世界金融危機以前は日本はデフレで,物価から考えると円高になるはずが,数年円安が続きました。

<なお,日米の通貨量(貨幣量?)の差で為替レートを説明する場合もあります。けれども,これは通貨量の変化そのものの効果ではありません。通貨量が変化することで物価や金利が影響を受けて,その結果として為替が動くと考えます。>

相対的に日本の金利が低くなれば円安となり,逆であれば円高になります。金利が為替レートを説明することは以前にも書きましたので,そちらを参照してください。

http://blogos.com/article/12985/?axis=b:252

http://blogos.com/article/12986/?axis=b:252

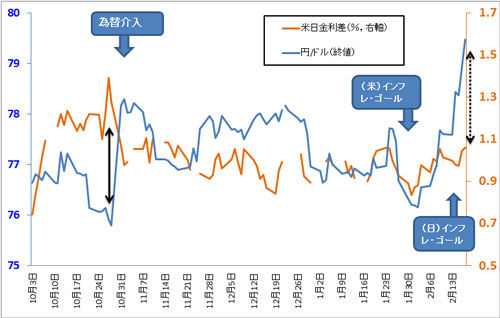

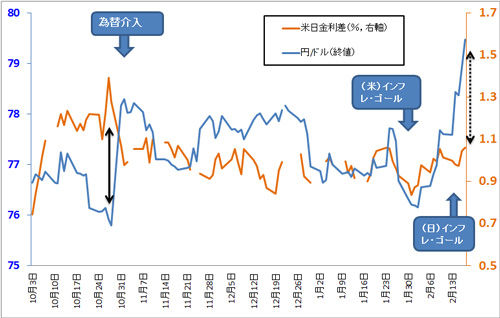

ところが,下の図のように最近の円安傾向は上記の日米金利差(10年国債の金利)では説明できません。為替だけがぶれています。

これを単純に日銀のインフレ・ゴール採用あるいは金融緩和の拡大による効果とみなせば,80円を超えるレートで今後は推移するかもしれません。一方で,単なる市場心理の影響と考えれば,再び元の水準に戻ると考えられます。

では,どちらでしょうか。

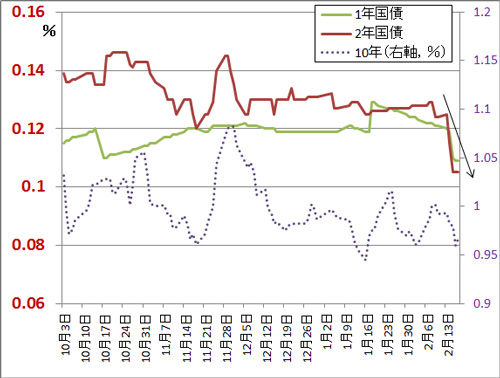

上図では10年国債の金利を使っています。実はこれは,残念ながら私のデータへのアクセスが限られているためです。本当はもう少し様々な種類の短期の金利を使用して分析したいところです。

そこで,すぐに入手可能な範囲で,日本についてのみ1年と2年の国債金利(出所:財務省のウェブページ)を見てみます。すると,例えば2年国債の金利は金融政策発表後に0.02%程度下落しています(これは金融政策による効果)。数字はごくわずかですが,図では大きな変化に見えます。

一方,米国の2年国債は下記のページでその動向が確認できます。米国の金利は2月に入ってから上昇傾向にありました。

http://www.bloomberg.co.jp/apps/quote?T=jp09/quote.wm&ticker=USGG2YR:IND

結論として,日本の中期金利が下がる一方で,米国の金利が上昇していたというのが円安の主な原因でしょう。そこに貿易収支赤字の見通しが加わったと思います。

日本の中期金利は既にかなり低い0.1%程度なので,これ以上下がるとは考えられません。米国についてはわかりませんが,どんどん高くなることはないと思います。また,長期金利の日米差はほとんど変化していませんので,もう少し基礎的な部分ではそもそも円安要因が生じていません。したがって,今回の円安傾向は持続するとは考えにくく,再度行ったり来たりするだろうというのが私の見通しです。

円高で苦しい場合でも現状にあわせて,企業も政府も行動するしかないと考えます。日本全体ではデメリットのみではありません。

(当然ですが,私の見通しは外れることがあります。)

岡山大学経済学部・准教授

釣雅雄(つりまさお)