日銀の政策委員に河野龍太郎氏を任命する政府の人事案に野党が反対し、不同意になる見通しだ。ブルームバーグによれば「インフレ目標政策に反対しており、日銀寄りの発言しかしていない」というのが理由らしい。このように中央銀行へのインフレ圧力が強まるのは、危険な兆候だ。

政治家は短期的な「景気対策」の利益を得て、長期的なインフレのコストを国民に転嫁するインフレバイアスをもつ。これが裁量的な金融政策を否定してルールで行なうことをフリードマンが提唱した理由であり、中央銀行の独立性が法的に保証されている理由である。

しかし最近、別の形で中央銀行に裁量的な金融政策を求める圧力が強まっている。それが「インフレ目標」だ――とジョン・テイラーはいう。2003~4年にFFレートを1%以下に下げたとき、FOMCは物価の安定という目標を放棄して2%程度のインフレ目標を設定した。

そしてこれが資産インフレの過熱をまねいたとき、FRBはFFレートを5.25%まで急速に引き上げた。この「ゴー&ストップ」政策が2008年の危機を深刻化した。そして、その後のゼロ金利政策と量的緩和がドルの暴落と原油価格の高騰をまねいて、不況を悪化させたのだ。

これは日本の80年代とよく似ている。「円高不況」に対して利下げを求める政府の圧力で、日銀は史上最低水準の公定歩合を続け、89年にバブルが問題になってから急に引き上げた。この裁量的な金融政策が、90年代の激しいバブル崩壊をもたらしたのだ。

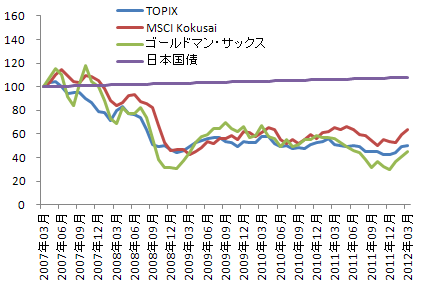

そして2000年代にも、日銀は政治の圧力でゼロ金利を10年以上続け、藤沢数希氏も指摘するように「国債バブル」のマグマが蓄積している。

世界の資産価格がボロボロになる中で日本国債の価格だけが安定しているのは、まるでAIJ投資顧問を思わせるが、この不自然な価格を支えているのが日銀の異常なゼロ金利政策と量的緩和である。この差が潜在的なバブルで、その規模は90年代よりはるかに大きく、しかも国家財政を直撃するので、不良債権問題とは比較にならない破壊的な影響を日本経済にもたらすだろう。