橋下市長から、インフレ目標についての質問があった。デフレとかインフレ目標については今まで何度も解説したが、ここでまとめておこう。

インフレ目標を嫌がる日銀のプロパガンダのような気がします。考察すべきは銀行が損をするかどうかではなくインフレ目標で名目GDPが伸びるかですよね。GDPが伸びれば貸出しで銀行は儲けが出るのでは? RT @ikedanob: 1%のインフレ目標を実現したら、まず銀行がつぶれる。

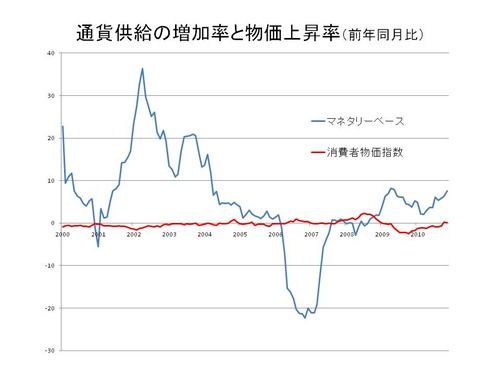

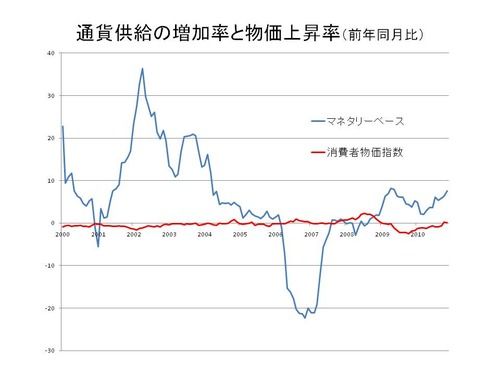

「インフレ目標で名目GDPが伸びる」とは、1%のインフレ目標を設定したら1%のインフレが起こるという意味だろう。日銀が目標を設定して通貨(マネタリーベース)をどんどん供給したらインフレになる、と思うだろうが、実際にはそういうことは起こらない。図のように2000年代前半にマネタリーベースを最大36%増やしても、物価は上がらなかった

その原因は、日本では金利がゼロに張りついているからだ。これがちょっとむずかしいところだが、日銀が通貨を供給するときは市中銀行から短期国債を買う。たとえば短期金利が2%だとすると、これが銀行の貸し出しの「原価」だから、日銀が通貨を供給して金利が1%になると、銀行が今まで貸せなかった企業にも貸せるようになり、資金が世の中に出回る――というのが、普通の金融緩和のメカニズムである。

ところが今のように金利がゼロになっていると、それ以上、金利を下げることはできないので、日銀がいくら通貨を供給しても銀行の貸し出し金利は下がらず、貸し出しが増えない。これを流動性の罠と呼ぶ。こういう状態で量的緩和で通貨供給量を増やしても、日銀に預けられている銀行の準備預金が積み上がる「ブタ積み」になってしまう。

それなら金利のついている証券を買えばいいじゃないか、という意見もある。たとえば長期国債の金利は約1%だから、日銀がどんどん買えば金利がゼロに近づき、緩和効果がある。しかし短期国債とは違って長期国債はリスク資産だから、もし暴落すると日銀が債務超過になる。これを防ぐためには政府が債務保証する必要があるので、結局は財政政策と同じだ。

このように中央銀行が国債を買って財政を支えることをマネタイゼーションと呼ぶ。無限にマネタイゼーションをやれば、いつかはインフレが起こる。問題は、どういうインフレが起こるかだ。今までにも数十兆円の買い入れは行なっているが、まったく効果がないので、普通の方法ではいくら国債を買っても何も起こらない。

インフレを起こすためには、インフレ予想を生み出す「レジーム・チェンジ」が必要だ。たとえば金子洋一氏が日銀総裁になって「インフレが起こるまで数百兆円の国債を引き受ける」と宣言すれば、通貨の信認が毀損されてインフレが起こるだろう。これは途上国でよくある財政破綻によるハイパーインフレである。

インフレが起こると、金利が上昇する。日銀の調べによれば、長期金利が1%ポイント上がると邦銀は6.4兆円の評価損をこうむるが、これは「銀行が損をする」というレベルではない。2010年度の邦銀の業務純益は3.2兆円だから、その2倍が吹っ飛び、自己資本が大きく浸食される。ハイパーインフレが起こると、金利上昇は1~2%では止まらない。5%も上がれば、邦銀は全滅する。

つまりインフレを起こすことだけが目的なら簡単だが、それは金融危機と財政破綻のリスクをおかす史上最大のギャンブルなのだ。それに勝つ可能性も論理的にはあるが、圧倒的多数の経済学者はリスクが大きすぎると反対している。日本経済が崩壊するリスクに比べれば、1%以下のデフレ――大部分は輸入物価や技術革新による相対価格の変化――の弊害は大したものではない。

日銀が金融引き締めを行なっているなら、それをか和すれば景気がよくなるが、ゼロ金利というのは究極の金融緩和であり、これ以上緩和することはできない。日本経済が停滞している原因は、人口減少や設備投資の低迷などの実体経済の問題であり、企業が努力しないで日銀がお札をばらまくだけで不況が解決するフリーランチはないのだ。