「リフレで日本経済の問題は解決しない」というと「じゃあどうすればいいんだ」という質問が必ずある。この答は簡単ではないが、きのうのアゴラ経済塾で使ったスライドで、あえて超簡単に説明してみよう。

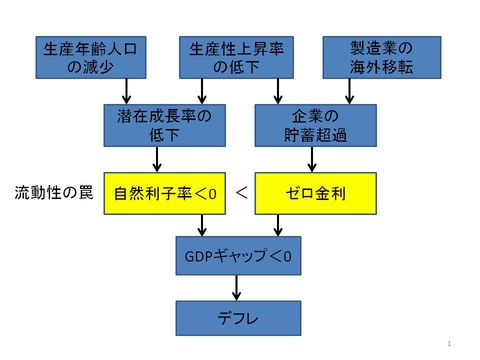

日本経済が行き詰まっている最大の原因は、ゼロ金利で流動性の罠に陥って「意図せざる金融引き締め」が起こっていることだ。これは金融的な現象だが、その原因は金融市場にはない。ここがむずかしいところで、流動性の罠は自然利子率が実質金利より低いとき起こるものだが、自然利子率は以前の記事でも説明したように実体経済に中立な実質金利で、日銀のコントロールできない実物変数である。

では自然利子率は何で決まるのだろうか。ややこしい計算を省いて結論だけいうと、潜在成長率で決まる。したがって現在のように自然利子率が低い(マイナスになっている)状態を是正するには、日銀が通貨をばらまくのではなく、潜在成長率を引き上げる政策が必要なのだ。

潜在成長率が下がっている2つの要因は、生産年齢人口の減少と生産性上昇率の低下である。このうち人口要因を変えることは容易ではないので、生産性を上げることが重要だ。その要因は労働生産性と資本効率に分解できるが、労働生産性を低下させているのは日本の労働市場の硬直性であり、資本効率が悪い原因は持ち合いで企業買収を阻止する「資本鎖国」である。

金利低下のもう一つの原因は、深尾京司氏の指摘する貯蓄超過、特に企業が純貯蓄していることだ。この最大の原因は新興国との競争で国内の投資収益率が落ち、製造業が海外移転しているためだ。おまけに法人税が高く雇用規制がうるさいため、生産性の高い企業ほど国内から撤退して海外に移転する負の退出効果が日本経済の病である。

このようにGDPギャップがマイナスになっているため、デフレが続いている。右の図のように物価上昇率(内需デフレーター)はGDPギャップときれいな相関がある。リフレ派は「金融緩和でGDPギャップを埋めればデフレが止まる」というが、残念ながらゼロ金利制約でGDPギャップをこれ以上縮めることができない。財政政策でGDPギャップを埋めることは可能だが、財政危機を悪化させる危険な賭けだ。

このようにGDPギャップがマイナスになっているため、デフレが続いている。右の図のように物価上昇率(内需デフレーター)はGDPギャップときれいな相関がある。リフレ派は「金融緩和でGDPギャップを埋めればデフレが止まる」というが、残念ながらゼロ金利制約でGDPギャップをこれ以上縮めることができない。財政政策でGDPギャップを埋めることは可能だが、財政危機を悪化させる危険な賭けだ。

デフレは潜在成長率の低下と貯蓄超過によって金利が下がった結果であって、その逆ではないのだ。この因果関係を取り違えて「デフレ脱却で日本経済の問題が解決する」というのは「風邪を引いて熱が出ているから体温計を冷やせば風邪はなおる」というのと同じ錯覚である。

この流動性の罠が日本経済のボトルネックだが、これを打開するには自然利子率を上げるか実質金利を下げるしかない。実質金利を下げる方法としては、日銀が将来の利上げをしないことにコミットしてインフレ予想を醸成する時間軸政策があるが、その効果は限定的だ。日銀がリスク資産を買う「包括緩和」の効果も疑わしい。

したがって残る手段は、自然利子率=潜在成長率を引き上げる構造改革しかない。この点で安倍氏の側近である塩崎恭久氏が自然利子率に言及したのは大きな進歩だが、彼が「日銀が自然利子率を上げろ」というのは間違いだ。池尾和人氏もいうように「自然利子率の引き上げは政府の責任」であって日銀の責任ではない。それは潜在成長率すなわち日本経済の実力を上げることに他ならないからである。