きのうのFOMCの決定は久しぶりのサプライズだった。特におもしろいのは、6.5%の失業率目標を設けたことだ。これはアメリカの自然失業率が6%前後といわれているのに比べると、やや高い目標だが、今までの時間軸政策が期間を宣言していたのに対して、景気指標で示した点がイノベーションだ(テクニカル)。

ただしバーナンキは「長期的な失業率は景気の構造的な問題や経済政策によって決まり、金融政策によっては左右されない。その上で述べれば、6.5%の失業率は(金融政策でコントロールできる)目標ではなく、その水準に到達したら緩和的な政策を縮小し始めるという目安のようなものだ」と明言し、不肖の弟子の高橋洋一氏のように「金融政策で雇用が増える」などとは言っていない。

以前から時間軸政策の有効性を強調していたWoodfordは、ワシントン・ポストの取材にこう答えて、FOMCの決定を高く評価している:

While the quantitative thresholds announced are not the ones that I have advocated, they represent a substantial improvement upon the date-based approach to forward guidance that continued to be used in the September and October FOMC statements.

ここで彼が「私の推奨した目標と違う」といっているのは、彼のジャクソンホール論文で名目GDP目標を推奨していたからだろう。バーナンキがNGDPの代わりに失業率を選んだのは、dual mandateに失業率があり、政治的に通りやすいためだと思われるが、いかがなものか。Woodfordのような理論家にとってはどっちでもいいことだろうが、古きよきフィリップス曲線を信じている政治家は「インフレを起こせば景気がよくなる」と勘違いするのではないか。

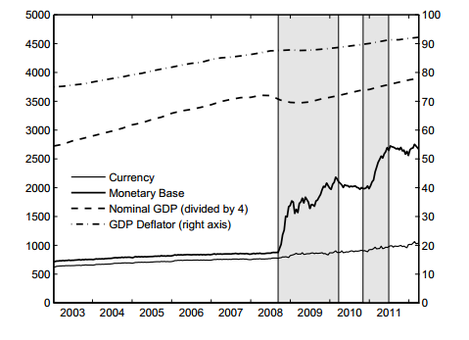

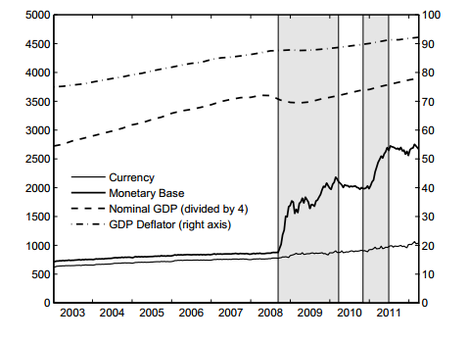

Woodfordはゼロ金利でとりうる政策として、「狭義の量的緩和」による時間軸政策の他に、FRBが長期国債などのリスク資産を買う信用緩和の効果を検証している。上の図のように、2008年以降、FRBが激しく債券を買ってマネタリーベースを3倍に膨張させたにもかかわらず、物価も名目GDPもほとんど反応していない。それはマネーストック(currency)が増えなかったからだ。

リフレ派のみなさんが好んでいうのとは逆に、バーナンキのQEには効果がなかったというのが、経済学者の一般的な評価なのだ。これは日本の経験と同じであり、Woodfordは「ゼロ金利でマネタリーベースを増やすことは無効だ」と断定している。

Asset purchases also seem more likely to change expectations about future policy in a desired way if the purchases are rationally related to the future policy that they are intended to signal. […] It is true that there is no logical necessity for the long-run increase in the monetary base to be the same as the immediate increase; but it is at least a fairly simple and intuitively plausible idea to get across.

論理的には、今マネタリーベースが増えたことが将来もずっと緩和するというコミットメントにはならないが、人々の心理が変化してインフレ予想が起こるかもしれない。FRBは「中央銀行がインフレにする手段はないが、何かの外的要因(景気回復やドル安など)でインフレが起こった場合も、失業率が6.5%を下回るまではゼロ金利を変更しない」といっているだけなのだ。

日本でも「失業率目標を設定しろ」というお調子者が出て来そうだが、日本の失業率(4.2%)は自然失業率の範囲であり、Woodfordもいうように日本ではインフレは起こりにくい。潜在成長率(=自然利子率)が低いためコアCPIは2000年代を通じてゼロ前後であり、これを2%にすることは通常の金融政策では無理だ。

安倍総裁のいうように200兆円の国債を発行して公共事業をやれば、名目GDPを上げることは可能だが、それは持続的な効果をもちえない。日本の財政はアメリカよりはるかに悪いので、実質金利を下げるメリットより財政破綻のリスクのほうが大きい。彼が焼け跡リセットをねらっているのでない限り、わかりもしない金融政策に介入するのはやめたほうがいい。