きのうのニューズウィークの記事に、数学者の辻元氏からコメントがあった。

今の日本経済のデフレ状態は定常状態で、これを財政ファイナンスで無理やり動かすというのは、すり鉢の底から玉を動かして、すり鉢の縁を越えるということだ。すり鉢の外側にはインフレスパイラルという急坂があって、すり鉢の外側に玉を動かすと、どんなことをしても元の状態には戻らない。

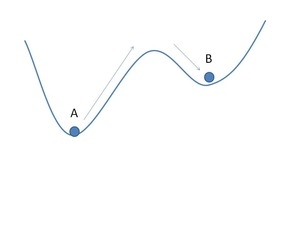

直観的にわかりにくいかもしれないので、以前アゴラ経済塾で使ったスライドで説明しよう。ケインズの「有効需要」の理論には論理的な欠陥がある。政府が有効需要を追加して失業率を減らしても、それを使い切ったら元に戻ってしまうのだ。こういう政策に意味があるのは、次の図のような複数均衡で、経済が「悪い均衡」Aに陥っている場合に限られる。

日本経済は、このどっちの状態にあるだろうか。神様が天から見ていればわかるだろうが、残念ながら人間にはすり鉢の外側は見えない。山崎元氏のように「日銀がリスク資産を買い入れる量を徐々に増やして、インフレ率が2%になったらやめればいい」というのは、上の図のようにちょうど2%が均衡になっていることを想定している。

しかし今まで10年以上にわたって日銀がGDP比で世界最大の資産を購入してきたのに何も起こっていないということは、辻氏もいうように現在の状態が唯一の均衡(定常状態)になっていると思われ、これ以外に2%のインフレで持続的に成長する均衡が存在するとは考えにくい。

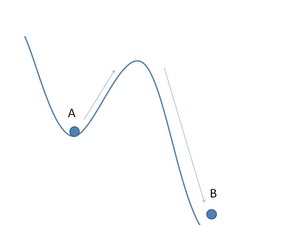

現状が快適ではないことは事実だが、無理してすり鉢から出ようとすると、下の図のようにインフレスパイラルに転がり落ちて取り返しのつかないことになるおそれが強い。少なくともそのリスクが無視できない大きさであれば、地道に現在の均衡水準(潜在GDP)を少しずつ上げていくしかない。