この記事は、前稿「超過準備に対する付利撤廃の効果(やや技術的)」の続編である。というか、こちらの方がむしろ書きたかったことで、先の記事はその前振りのためのものである。

1月22日の金融政策決定会合で決められた「無期限で毎月一定額の資産を買い入れる方式」の導入が2014年初からだというので、もの足りないといった批判を受けているが、現行方式のままで2013年中に日本銀行はさらに50兆円ほどの資産買い入れを行うことになる予定である。50兆円というのは半端な額ではないが、日銀はどのようにしてその買い入れ資金を調達するつもりなのだろうか。

「日銀券を刷ればいいだけではないか」と思う人も少なくないだろうが、すでに現金需要には飽和の兆しがみられる。すなわち、いまでも緩やかに増加の傾向にはあるが、日銀券の流通残高(=現金需要額)は80兆円強くらいであり、それが10兆円のオーダーで増加することは見込めない。現金需要額を上回る日銀券を発行しても、超過分はすぐに日銀に還流してきてしまう。したがって、50兆円の資産増加の見合いは、準備預金の増加に求める以外にはない。

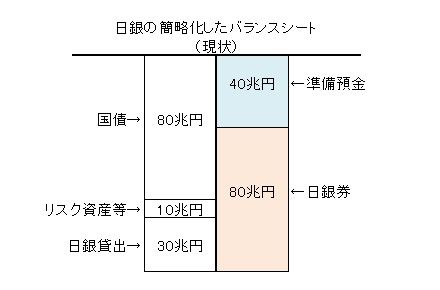

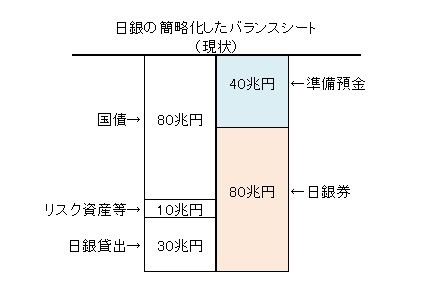

以下の議論が理解し易いように、以前に用いた簡略化した日銀のバランスシートの図を再掲しておく。

現状の40兆円に追加の50兆円を加えると、90兆円ということになる。すなわち、日銀は2013年末までに準備預金90兆円という残高を実現・維持していかなければならないのである。もちろん準備預金に支払っている金利の水準を必要に応じて引き上げていいということなら、これは容易な仕事である。しかし、付利撤廃論が提唱されている状況下で、準備預金に支払っている金利の水準を引き上げることは許容されそうにない。すると、民間銀行にこれ以上準備預金を保有しようという動機はないことになる。動機のない相手にどのようにして保有させるのか?

まず準備預金をどのようにしたら減らすことができるのかを理解することから始めよう。過去の拙記事に対する質問にあったように、民間銀行が準備預金を日銀券のかたちで引き出すのであれば、確かに準備預金の額は減っても、ベースマネー(準備+現金)の額は一定に留まるので、日銀のバランスシートに圧縮圧力はかからない。しかし、準備預金を直接使って、日銀からの借入を返済する、または日銀から国債を購入することでも、民間銀行は準備預金を減らすことができる(このとき、日銀券の発行は増えない)。

実際には、日銀からの借入を返済するというよりも、満期が来ても借り換えなければ同様の効果となる。図で日銀貸出と書いているものの大宗は、固定金利オペと呼ばれるかたちで供給されているが、これは期間が短く、すぐに満期が来る。最近は民間銀行の資金調達意欲が落ちているので応札は低調で、今後も残高は減っていくと思われる。日銀から国債を購入するというのも、文字通りにそうするというよりも、日銀が保有する国債が満期を迎えた後、民間銀行が新たな国債買いオペに応じないというかたちで同様の効果が生じる。

したがって、民間銀行がベースマネーの減少につながるような行動をとれなくするためには、(売りオペなどは一切やらないことは当然として)日銀は保有する国債の満期がなかなか来ないようにすればよい。すなわち、日銀は、これまでよりもずっと残存期間の長い国債を保有するのである。こうした行動を「バランスシートを固める」と表現するようだ。準備預金90兆円という残高を「維持」するためには、日銀は徹底してバランスシートを固める必要がある。

他方、準備預金90兆円という残高を「実現」するためには、「貨幣発行益(シニョレッジ)の枯渇」で既に述べたように、民間銀行からみてきわめて有利な買い入れ条件を日銀が提示すればよい。民間銀行が政府から引き受けた国債を右から左に日銀に転売すればさやが抜けるような状況を作ってやれば、民間銀行は国債買いオペに応じるはずである。

このようにして準備預金90兆円という残高を実現・維持していくことになると予想されるが、そうまでして中央銀行がバランスシートを拡大することにいかなる意味があるのかは、真面目に考えてみた方がよい気がする。しかし、そうした考察のためには、ここで述べたような技術的な側面についての理解も必要で、なかなか多くの人達に問題の所在が分かってもらえないというのも実際のところである。

--

池尾 和人@kazikeo