1~3月期実質GDP成長率(前期比)が比較的高めだったのはアベノミクスの効果によるものかどうかについて,今日の授業で学生に聞いてみました。大半の学生がそう思うと手を上げていました。

ただ,国債金利が急に上昇したりと不安に思うこともあります。いいときこそ,もしものことを考えた方が良いでしょう。1つあげるとそれは将来のリスクです。

さて,池田先生がフィッシュー方程式について,現状を踏まえて(過激かもしれませんが)わかりやすく解説しています。書き換えて,そこで批判されている関係は次のようなものです。

実質金利(低下)=名目金利(ゼロ)-予想インフレ率(上昇)

予想インフレ率が高まることで実質金利が低下しています。これが成立するとき,投資は増えます。けれどもこの関係を念頭におくと,実は最近の電機メーカの苦境が現在の金融緩和政策に大切な教訓を与えてくれています。

以下の例は事実に沿っていませんが,わかりやすく現状に近い状況を考えます。

ある企業が投資をするかどうかを考えています。投資により製造される製品が将来売れるかどうかが重要です。コストを考えずに売り上げでそれを計ると,その製品について

価格 × 販売量

が指標になります。経営者にとって判断が難しいのは,投資した後に予想通り製品が売れてくれるかどうかです。例えば,なぜシャープが大きな投資を行い,なぜ赤字を出してしまったのか考えてみます。それは投資時点で予想してなかったリーマンショックが生じ,予想よりも販売量が減ったためでしょう。

ここで注目したいのは価格です。韓国ウォンに対する円高や国際競争により,おそらく予想よりも液晶テレビの価格が低下してしまいました。価格をマクロ的にインフレと置き換えると,以下のような状態になってしまったといえます。

投資時点の予想インフレ率 > 実際のインフレ率 → 赤字

これで現在の政策の意義と問題点がわかります。

もし,企業が自社製品の価格(インフレ)が将来下がらないと考えると,投資は増える可能性があります。円安の場合,かつての韓国ウォン安の反対になり,特に輸出産業では投資が増加しやすくなります。この意味では円安が予想インフレ率を引上げています。

(一方で,国内品製造企業にとっては,予想インフレを引上げる必然性はありません。そのため,円安による予想インフレから投資への効果は一部にとどまります。)

もし,この予想インフレが楽観的な見通しに終わり,実際の値がそれよりも低かった場合には,日本全体で現在の電機メーカーと同じことが起きます。赤字化です。例えば,バブル期には下の図のアンケート結果でわかるように,企業は高めの成長を予想していました。ところがそれは実現せず,不良債権が増加し長期不況に陥ってしまいました。結果的に,適正以上に投資しすぎたのです。

(出所)内閣府(2001)『平成13年度年次経済財政報告(経済財政白書)』より抜粋。

http://www5.cao.go.jp/j-j/wp/wp-je01/wp-je01-2-3-01z.html

予想インフレ率を引上げて投資を促すという政策には,このように外れたときの損失を拡大させてしまうというリスクがあります。したがって,本来必要なのは適正な予想をする(すなわち潜在水準を見極める)ことです。世界金融危機,日本のバブル,石油ショック後の米国のスタグフレーションなどなど,過度な政策がその後の不況をもたらしてしまった例はたくさんあります。

もう一つ大きな問題があります。上で省略したコストです。人件費,原材料費,そしてエネルギーコストです。例えば予想価格(インフレ)の上昇とともに,企業が賃金上昇も予想するなら,インフレ効果は相殺されて投資収益率は上がりません。程度の問題ですが,投資が増加するためには,基本的には賃金は上がらずに価格は上がるという予想が必要です。

この関係で失敗してしまったのが石油ショック後の米国です。金融緩和でインフレになるとともに賃金も上昇しました。実質賃金が高止まりする一方で石油価格上昇のコスト増となったので,収益が悪化して失業率が上昇しました。スタグフレーションと呼ばれる状態です。

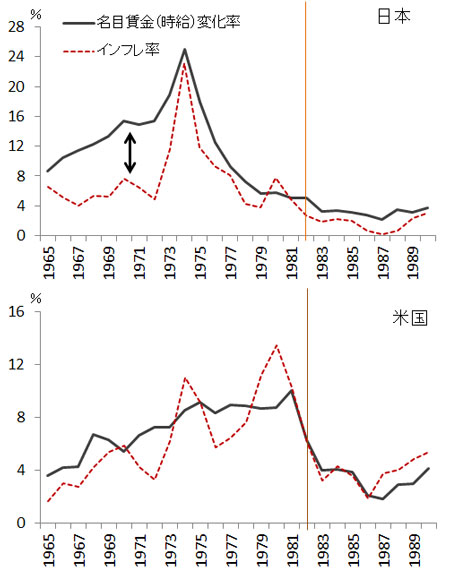

下の図に日本と米国のインフレ率と名目賃金変化率の推移を描いてみました(IMFのIFS統計より作成)。インフレ率と賃金変化率の差が実質賃金の変化率に対応します。1982年に米国の失業率は9.7%と最も高くなります。それ以前に,米国のインフレ率と賃金上昇率が高くあり続けたのがわかります。

石油危機後に金融引締め策をとった日本と拡大させた米国との違いが,その後の日本の自動車や電気製品輸出増の一つの要因となりました。日本経済は米国の拡張政策という外需に支えられながら,インフレを抑制できたと考えられます。

まとめると,今回の政策により,予想インフレ率が上昇して投資が増え,デフレスパイラルという投資低迷のわなから抜け出す契機になって欲しいとは思います。一方で,それが単に楽観的な見通しを助長してしまった場合には,反動リスクが高まります。特に,日本は天然ガス等の輸入増大によりコスト上昇圧力がかかっており,これと金融緩和策の組み合わせはかつての米国の石油ショック時の状況に重なります。この点に十分な注意が必要です(ただし,日本がスタグフレーションに陥る可能性は低い)。もちろん,財政にも注意です。

岡山大学経済学部・准教授

釣雅雄(つりまさお)

@tsuri_masao