1997年4月、消費税率は3%から5%(国・地方を合わせた税率)に引き上げられた。このうち、国の一般会計に収納される分は、2.4%分から4%分へと増加しており、1.6%分の増収(消費税1%=2.5兆円として約4兆円)が生じる計算となる。

しかし、1997年度と98年度の一般会計税収全体を見ると、消費税以外のほかの税目(所得税、法人税)で税収が大幅に減少しており、一般会計税収全体としては、97年度の53.9兆円から49.4兆円へ、さらに翌99年度には47.2兆円まで税収が減少している。

こうした事実をもとに、「増税をして景気が悪化し、かえって全体の税収が減少した」という説が説得力をもつにいたっているが、これは誤解である。

拙書『アベノミクスでも消費税は25%を超える』(PHPビジネス新書)でも説明しているように、97年の増税は不況の主因ではなく、97年11月の三洋証券の破綻から始まる「平成の金融危機」が主因と考えられる。

また、1997年度以降の税収減の要因としては、累次の減税の影響が深く関係していることはあまり認識されていない。たとえば、所得税の定率減税(99年から実施され、2007年に終了。年当たり2・7兆円)が実施されたことや、2004年度以降の地方への3兆円の税源移譲が実施されたこと、法人税について累次の税率引き下げ(合計すると2.0兆円)が行われたことも税収減に大きく影響していると考えられる。

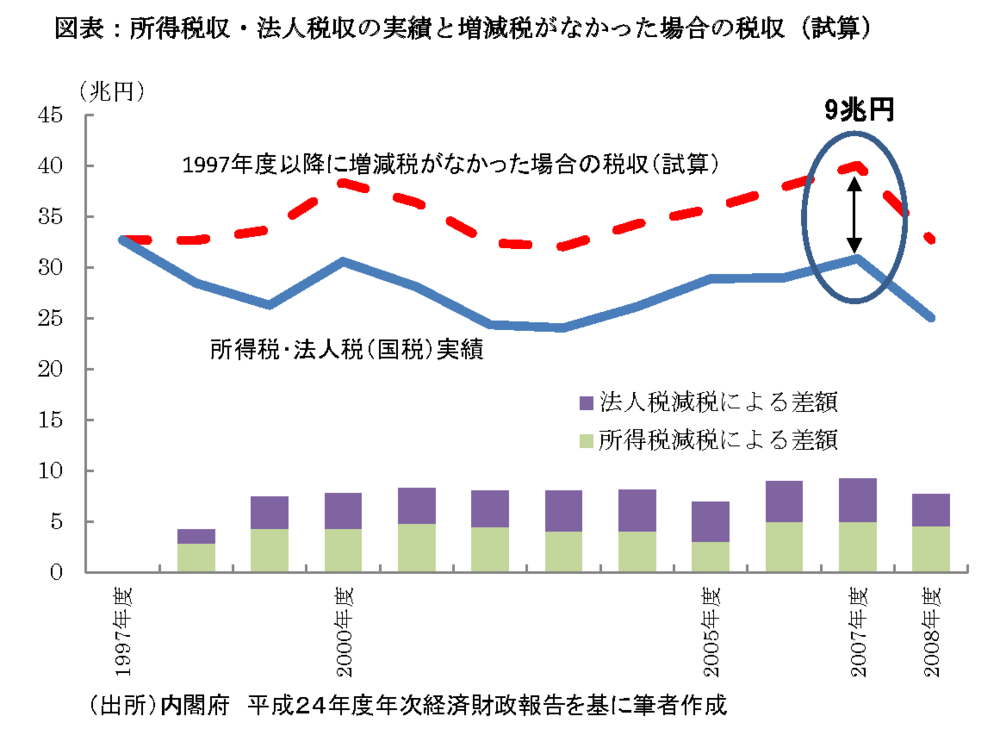

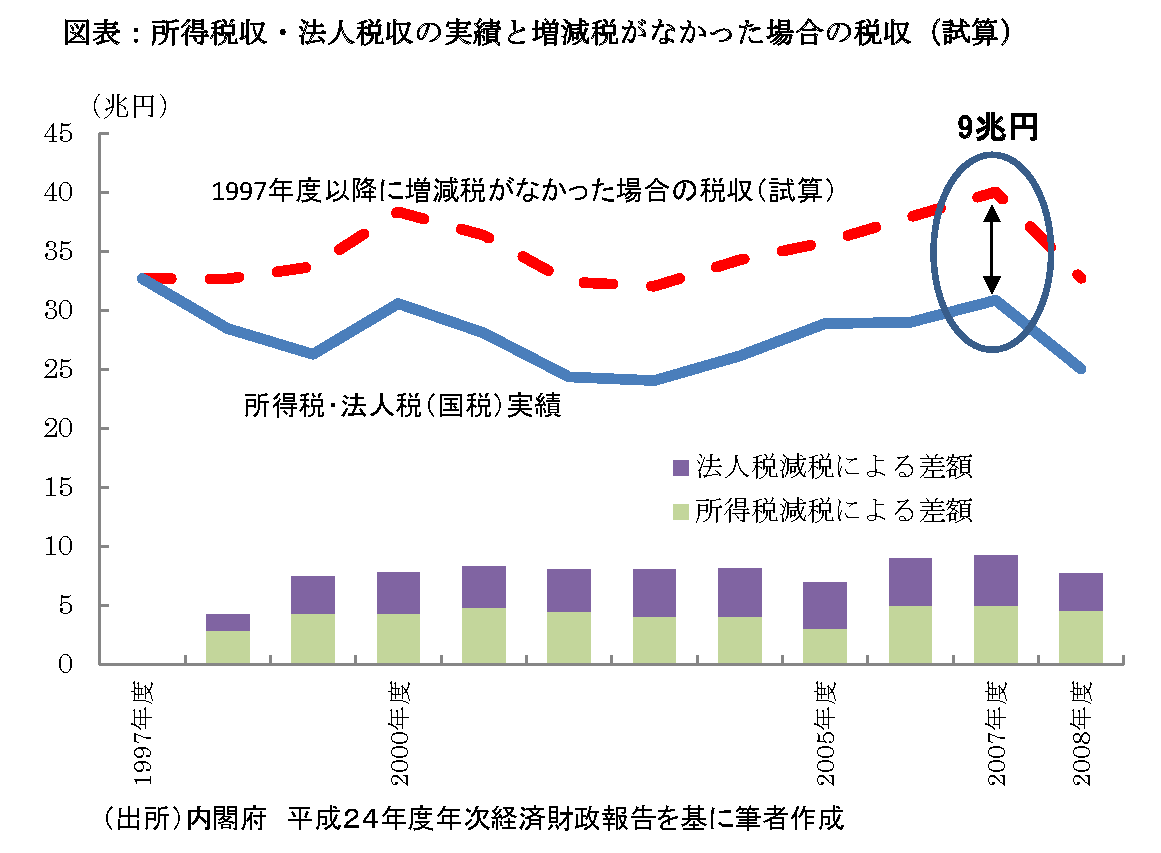

以下の図表は、1997年度以降の所得税・法人税の税収実績(実線)と、97年度以降に増減税がなかった場合における所得税収・法人税収の試算(点線)を比較している。

この試算によると、1997年度以降行われた所得税・法人税減税による恒久的な税収減は約9兆円であり、これらがなければ、単純計算では2007年度には97年度の税収を上まわっていたと考えられる。

仮に、97年の消費増税が税収の落ち込みの主因だとすれば、その後も消費税率が変わっていない以上、図表の税収試算(点線)が継続的に落ち込んでいるはずだが、そのようにはなっていないのである(注:コラム「消費増税で成長率屈折は本当か」も参照)。

(法政大学経済学部准教授 小黒一正)