12月9日に発表された10月の経常収支は赤字化し,さらに季節調整済値では初めて2ヵ月連続の赤字となりました。

経常収支の赤字化は,鉱物性燃料輸入という貿易要因への円安効果が注目されますが,実は,もう一つ金融面の影響もあります。これは案外と気づかれていません。

むしろこちらの方が問題かもしれません。貿易収支の赤字は,Jカーブ効果が出なくても原子力発電所再稼働が実現すれば解消します。その判断は難しいかもしれませんが,少なくとも解決方法がはっきりしています。

一方で金融面は,短期資金の流入です。短期資金は,アジア通貨危機の時に注目されました。それとは規模や状況は全く異なるとしても,金融市場の変動をもたらす可能性はあります。日本は財政問題も抱えており,国内外の資金の動きが重要になっています。けれども,解決方法は明らかではありません。

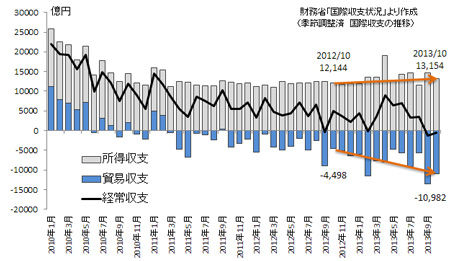

経常収支は,おおむね貿易収支と所得収支を足し合せたものになります。ここでは,他の項目を省略して,この2つの推移を図にしました。

貿易収支のうち輸入額については,

輸入額(円)= 輸入数量 × ドル価格 × 為替レート

なので,円安になれば輸入量やドル価格が変らなくても輸入金額が増加します。鉱物性燃料輸入の増加はすでに2011年からなので,ここ1年の貿易収支赤字拡大は,もっぱら円安の影響です。

所得収支も同じはずです。

所得収支のうち受取額=海外金融資産からの収益額(ドル)× 為替レート

したがって,所得収支も円安により同じように増加するはずです。図を見ると確かにこの1年で増えていますが,貿易収支と比べると所得収支の拡大はごく小さいものです。

なぜでしょうか?それは,経常収支の反対側にある資本収支にその原因を見いだせます。

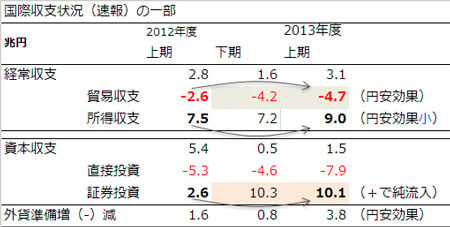

表は,2012年度上期(4~9月)以降,半年ごとの国際収支状況の一部を示しています。前述の通り,貿易赤字が拡大する一方で,所得収支の増え方はそうでもありません。

そして,下段に資本収支があります。(現在の統計での)資本収支は,マイナスのとき資金が(純額で)海外へ流れていることになります。(なお,誤差もありますが,表で外貨準備と資本収支の合計額は,経常収支とプラスとマイナスが逆で等しくなります。)

(出所)財務省「国際収支状況(速報)平成25年度上期」より作成

ここで気がつくのが,証券投資の大幅なプラスでの増加です。これは,海外の資金が株式などの購入により,日本に流れ込んでいることを意味します。

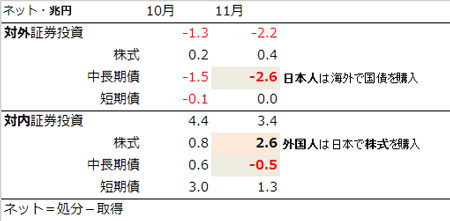

前回の記事でみたとおり,内訳では株式が多くなっています。最新の統計をみると,11月は外国人の株式購入が(ネットで)2.6兆円で,ちょうど日本人の海外での(ネット)中期債購入額と等しくなっています。

(出所)財務省「国際収支状況(速報) 平成25年10月分 付表3」,

財務省「対外及び対内証券売買契約等の状況」より作成

このように,この1年,外国人が株式を中心に日本の金融資産を購入してきたため,そこからの収益が海外へと流れています。その流出によって相殺されて,大幅な円安にもかかわらず所得収支がそれほど増えていないと考えられます。

この影響は複雑です。円安が株高をもたらし,それが外国人の日本株の買いにつながっていますが,逆に,外国人が株を買うと円買いのため円高要因となります。最近,金利と為替の相関が小さくなったといわれますが,その原因はここにあると考えています。らせん状に株価と金利と為替がつながっているイメージです。

そして,永遠に円安と株価上昇が続くことはあり得ないので,いずれ相乗効果は消えます。その後何が起きるかは,状況によるとしかいえません。(これまでも,所得収支は中身はともかく安定的でした。)アジア通貨危機では,通貨安が生じました。けれども,日本では,2007年末からの(リーマンショック直前の)景気後退期で円高が発生しました。

影響ははっきりしないのですが,いずれにしても,今回の経常収支の赤字は,直接投資のような長期資金によるものではなく,株や短期国債という短期資金の流入が影響しています。経常収支は黒字が良い,赤字が悪いというものではありません。赤字は,海外から日本への積極的な投資によるものかもしれないからです。しかし現状は,円安で株高という名目的な動きへの反応です。状況が変化した時に,日本の財政が耐えられるかどうかが問題です。

とはいえ,これはどうにかできるものではありませんので,私は貿易赤字解消の必要性に迫られると考えています。

岡山大学経済学部・准教授

釣雅雄(つりまさお)

@tsuri_masao