3月13日の日本経済新聞朝刊の経済教室欄に、拙稿「法人税改革の視点(下)税率下げの代替財源を、課税ベース拡大必要」が掲載された。その中で所得税における給与所得控除について言及した箇所が、中小同族会社を私が批判したものだ、という誤解が寄せられたので、私の真意を記したい(他にも、好意的なコメントをたくさんお寄せ頂き謝意を表したい)。

要するに、中小同族会社の実態が問題なのではなく、中小同族会社のオーナー経営者が所得を得るのに、配当で得るのと給与で得るのとで税制上不公平があるところが問題である。その原因は、所得税における給与所得控除である。

オーナー経営者がどちらで所得を得ても税負担が変わらない仕組みにすべきと主張したいのであって、中小同族会社を狙い撃ちにして増税せよと言いたいわけではない。以下に、その詳細を記そう。

法人税改革と給与所得控除

3月13日の日本経済新聞朝刊の経済教室欄に掲載された拙稿「法人税改革の視点(下)税率下げの代替財源を、課税ベース拡大必要」では、

- 欧州諸国の税制は、法人税に代表される源泉地課税から消費税(付加価値税)に代表される仕向地課税へシフトさせている。

- わが国の税制も、その潮流に倣い、法人課税から消費課税にシフトさせるのが望ましい。

- しかし、さらなる消費増税には早期の合意が得られない今、法人・個人問わず所得課税の中で改革すべき点に着目して改革するのが次善。

- 法人税率引下げの規模を大きくするには、他の税目も含めた代替財源が必要。

- わが国の税制改革の政治過程からして、課税ベースの微修正は毎年行われるが、税率変更の機会は何年かに一度しかないから、今回は税率引下げを優先(するために課税ベースを拡大)するのが得策。

- 法人税制との整合性で所得税制の中で改革すべきものとして、給与所得控除の見直しが有効。

という趣旨で、法人税と給与所得控除との関連を記した(上記の点以外にも記した詳細は、経済教室の本文を是非ご覧頂きたい)。

給与所得控除は、給与所得しか得ていない従業員にも適用されるが、自らの所得を配当か給与かどちらにするかを事実上自由に選べる非上場企業のオーナー経営者にも適用される。しかし、配当で得るときと給与で得るときとで、次のように税負担が異なるという影響が出てくる。

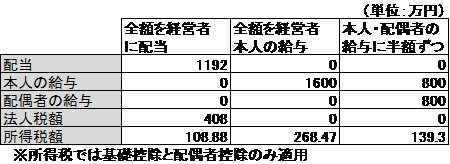

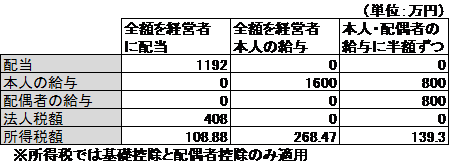

表1

企業利益の分配方法と法人税と所得税と負担額(夫婦子なし世帯を想定)

表1は、前掲拙稿に掲載された表と同じ設定で、最下列だけが異なる。表1の最下列は、この事例での所得税額を示している。表1では、このオーナー経営者(夫婦子なし世帯)の非上場企業で分配前の利益(付加価値)が1600万円あるときを想定する。

これを全て配当に分配すると、まず法人税(税率25.5%)が408万円課され、残った1192万円が配当され、そこから基礎控除と配偶者控除(ここでは配偶者は他に所得なしと仮定)を控除した課税所得に所得税率をかけて、税額控除である配当控除を差し引くと、所得税額は表1のように108.88万円となる。全額をオーナー経営者に配当するとき、法人税408万円と所得税108.88万円で、税額合計は516.88万円となる。

次に、この付加価値をオーナー経営者の給与とした場合、給与は損金となるから、法人所得は0、法人税額も0となり、1600万円から給与所得控除245万円と基礎控除と配偶者控除を控除した課税所得に所得税率をかけて、所得税額は表1のように268.47万円となる。これは、全額配当で得た時より負担する税額が少なくなっている。

さらに、この給与を配偶者と折半した場合、同様に法人所得は0、法人税額も0となり、課税所得は、夫婦各人とも800万円から給与所得控除200万円と基礎控除を控除した課税所得に所得税率をかけて、所得税額は69.65万円。夫婦2人で139.3万円となる。所得税額が少なくなっているのは、給与所得控除が夫婦各人2人分適用されていることと、所得税の累進税率構造によるものである。

ちなみに、ここには社会保険料控除などが加味されていないが、一定の仮定を置いて計算しても上記の結論は変わらない。

このように、同額の付加価値をオーナー経営者が自らの手取りの所得として得ようとすると、給与所得控除が主因となって、所得の分配方法によって税負担額や手取りの所得が異なってしまうのである。

これが、給与所得控除の問題である。給与所得控除によって、オーナー経営者に所得の得方(配当か給与かさらには配偶者と折半するか)について余分な気を遣わせてしまうような税制は改めるのがよい。どの方法であっても同じ税額を納められる税制の方が望ましい。給与所得のみを得ている従業員は、自分で給与所得の額を自由に増減できないから、税率をかける前に控除(所得控除)されようと、仮の所得税額が求められた後に税額控除されようと、最終的な納税額が同じならば、給与所得控除がなくても困らない。

給与所得控除の見直しを提起すると、非上場企業のオーナー経営者(中小同族会社)が損をする、と思うのは早計である。

オーナー経営者は起業のリスクを負い、自らの資産を賭して経営しているという点には、敬意を表したい。しかし、そうした崇高なリスクテイクは、給与所得控除の有無とは無関係である。給与所得控除がなければリスクテイクができないはずはない。むしろ、リスクテイクにまつわる問題は、信用保証等を用いた中小企業金融などで対応できることである。

法人減税に伴う代替財源を想定すると、法人税が減税される分恩恵がある一方で、給与所得控除の見直しにより所得税増税になるかもしれない。しかし、それは非上場企業のオーナー経営者だけでなく、給与所得のみ得る従業員も同様である。どのポジションであれ、同額の給与を得ていれば同様の影響を受けることになる(あるいは、そうした所得税制改革を行うべきである)。

したがって、前掲拙稿で給与所得控除の見直しを取り上げた真意は、非上場企業のオーナー経営者(中小同族会社)を狙い撃ちにした批判ではなく、むしろオーナー経営者に所得の得方について余分な気を遣わせてしまうような税制を改めることを提起するところにある。

今後の議論で、今般の法人税改革を成就させるには、大企業と中小企業を含めて、税制にまつわる企業間の利害調整が必要で、経済界が改革案で1つにまとまることが不可欠である。法人税改革の成就を願う私の立場として、無意味に非上場企業のオーナー経営者(中小同族会社)を批判して、法人税改革の成立を阻む意図は全くない。

前掲拙稿を読んで、私を批判するのではなく、中小企業にとってもっと厄介な、留保金課税強化や外形標準課税の中小企業への対象拡大を提言する論者や当局者を警戒すべきである。彼らは、経済界(大企業と中小企業)の税制にまつわる利害対立をあおり、今回の法人税改革を暗黙の裡に頓挫させようと狙っている。批判の的を見誤ってはいけない。

土居丈朗(@takero_doi)