物価(消費者物価指数)の統計を調べていたら,とても興味深い事実があったので紹介したい。偶然の一致だけれども,様々な示唆を与えてくれる。

それは,2007年のコアコアと2013年のそれとが,ほぼ同じ動きを示していることだ。コアコアはエネルギーを除いた物価の指標である。とはいえ,エネルギー価格が上昇すればそのコストは財に転嫁される。そのため,エネルギー価格が上昇した2007年と2013年とが同じ動きとなったのだ。

2013年のコアコアの動向が,金融緩和政策を解除していた2007年と重なっていることにも注目したい。日本銀行は2006年3月に量的緩和政策を解除し,7月にはゼロ金利政策も解除した。再びゼロ金利政策へ戻ったのはリーマンショック後の2008年10月だ。

念のため説明すると,消費者物価指数には主に総合,生鮮食品を除いたコア,食料(酒類を除く)及びエネルギーを除いたコアコアという3つの指標がある。電気代やガソリン価格の上昇はエネルギーに含まれる。景気状況に対応した物価変化としてコアコアのインフレ率をみることで,直接的なコストプッシュ型のインフレを除いた動きを推測することができる。

今年2月のコアコア・インフレ率は0.8%で,昨年2月の-0.9%と比べると上昇しているように見える。けれども,最近の物価統計を眺めると,交通や輸入の増加した教養・娯楽分類でインフレ率にやや大きめに寄与している。すなわち,電気代,ガソリン代,輸入の電気機器などが影響している。そうであるなら,コアコアの上昇は景気回復に伴うものとはいいきれず,急激な円高調整の影響で輸入エネルーギーコスト上昇がもたらしたコストプッシュ型だということになる。

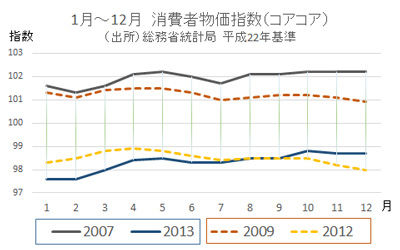

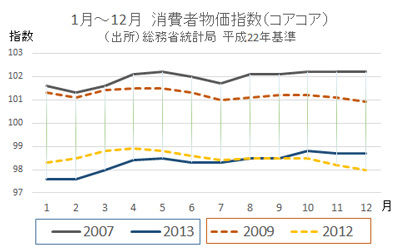

さて,図は,消費者物価指数の結果説明(総務省統計局)で用いられているのと同じく,年ごとの1月から12月の物価指数を重ねて描いたものだ。連続する年の同じ月の値を比べて,今年の値が高ければインフレ,低ければデフレとすぐ分かり便利だ。

それを,2007年,2009年,2012年,2013年だけ抜き出してみると,2007年と2013年の動きと,2009年と2012年の動きがそれぞれ酷似している。

(出所)総務省統計局「平成22年基準 消費者物価指数 全国」より作成。

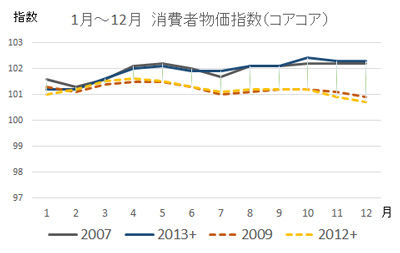

たとえば,2007年と2013年のそれぞれの月の差の平均(3.62)を2013年の指数に加えたもの(2013+)と,同じく2009年と2012年の差の平均を加えた指数(2012+)を重ねて図にしてみると,驚くべきことに,以下のようにそれぞれがほぼ同じになる。

このような結果になるのは,景気動向もあるだろうが,やはり円安や円高だけが要因ではなくエネルギーなどの輸入財価格の影響が大きいと考える。「為替レート×エネルギー等輸入価格」が上昇した2007年と2013年,逆に下落した2009年と2012年とでたまたま一致した。実際,エネルギー動向をみても,やはりほぼ同じになる。物価にも季節性があるから,数ヶ月ずれると,このようなきれいな図は描けない。偶然にも日本経済は2度同じ事態を同じ月において経験したのだ。

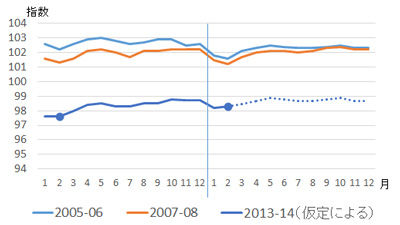

今年の日本経済がどうなるのかは不確実で,為替レートは米国の金融政策にも依存する。それを踏まえた上で,もし現状の状態(為替やエネルギー価格)で安定的と仮定すれば,2008年と似た状況になる(ただし,リーマンショック後はのぞく)。

そこで,試しに2年という期間をとって24ヵ月の図を作成し,2008年の動向を2014年に当てはめてみたのが下の図である。この場合,インフレ率の上昇は止まる。すなわち,為替レートやエネルギー価格が安定的に推移すれば,コアコアのインフレ率,すなわち対前年の変化率は今年の終わり頃までには再びゼロに戻ってしまうだろう。

ただし,これは予測ではなく2008年の状況を当てはめたに過ぎない。今年は消費税増税があり,4月以降,すでに物価への影響がみられる。論点は,金融政策の物価への効果は,円安を通じたコストプッシュ型の効果が出ている可能性はあっても,需要を喚起した結果とはいえないことが示唆されたことである。

夏以降,消費税増税の反動が統計として明らかとなった頃に,もし,コアコアのインフレ率も消費税引上げ分を除いてゼロ近辺に戻ることがあれば,政策当局にとっては政策の説明が難しくなるだろう。けれどもこれは自然なことで,そもそも政策の悪影響ではないということを覚えておきたい。逆に,別の要因でさらにインフレ率が上昇することがあれば,それはそれで興味深い現象といえる。

岡山大学経済学部・准教授

釣 雅雄(つり まさお)

@tsuri_masao