先日「厚生労働省は解体的出直しを測った方が良いのではないか?」という趣旨の記事を書きましたら、厚労省の方から「うさみは全然分かってない」とか「言い方があんまりだ」とか結構反響がありまして、3人ほど厚生労働省の関係者の方と意見交換して色々と考えさせられました。その時話したことなどを思い起こしながら年金についてつらつらとまとめたいと思います。

厚労省というのは他の省庁に比べ、国民に対して圧倒的に長いコミットを持った省庁です。それは現在の年金の運用のしかたに関わっています。年金制度というのは度々改正されているのですが、現状の年金制度の枠組みは平成16年度改正によって出来上がりました。いわゆる「100年安心プラン」ですね。その特徴とするところは

①100年間の給付と負担の運用計画を示す

②保険料の水準は厚生年金で給料の18.3%、国民年金で16900円/月、以上は上昇させない

③年金の給付額はインフレがあればそれに応じて抑制される

④給付水準は現役時平均の50%の水準を確保

⑤基礎年金(国民年金及び厚生年金の国民年金に相当する定額部分のこと)の半分は税金で負担する

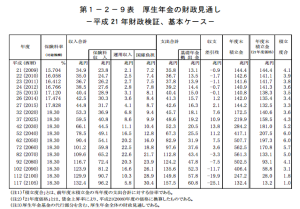

というものでした。要は厚生労働省は年金積立金という国民の貴重な年金保険料を集めた世界最大のファンドに関する今後100年の運用計画を示したわけです。個人的には100年後なんてどうなってるか分からないし、そのような試算を立てることが責任ある行政機関がすべきことなのかかなり疑問ですが、なにはともあれこの「年金100年計画」は立てられました。100年という長期スパンを対象としているので、この運用計画は経済情勢の変化を加味するために5年ごとに検証・見直しされることになっています。直近の検証が行われたのが平成21年(2009年)でして、その時年金100年計画(残り95年)を運用するにあたっておかれた前提は

○物価上昇率:1.0%

○賃金上昇率:名目2.5% 実質1.5%

○年金積立金の運用利回り:名目4.1% 実質3.1%

というものでした。あまり年金積立金というものに皆さん親しみが無いと思うので、厚生年金の積立金の規模がどの程度のものかと言いますと、平成25年度末時点では128.5兆円というとてつもない規模のものです。この積立金がゼロ%金利の時代に年利4.1%で運用されるという極めて野心的な前提に基づいて現在の厚生年金制度は組み立てられておりまして、最終的には2060年に562.5兆円にまでふくれあがることが予定されています。そしてその結果給付水準は現役時代の50.1%が確保されて上記④の約束は守られるというわけです。。。まぁどう考えても逆算してますよね。結果としてこの三つの前提は全て崩れました。

(厚生労働省年金局数理課 平成21年 財政検証結果レポートより)

ちなみにこの平成21年時点の試算では本来ならば平成25年度末の積立金は140.8兆円のはずでしたから、単純計算で(140.8兆円ー128.5兆円)で12.3兆円ほど赤が出ている状況です。 年金の財政検証は5年おきですから、まさに今年再検証が行われているわけで、当然これは問題視されるはずの事態です。では実際の議論は、と見てみると、案の定「運用利回り4.1%に関しては非現実的で高すぎた」との批判が噴出したため、見直し作業が進んでいます。一度コミットした目標を取り下げるのですから、まぁ仮にこれが民間企業だったら責任追及で大紛糾しますわな。幹部の首が飛ぶんじゃないでしょうか。

ただまぁ厚労省ではそんなことは起きず、今後について粛々とどのような目標を掲げるか対策を練ってるところなのでしょうが、結果の予測はつきまして、上手いこと数字を政治的に調整することで「取りあえず5年間は延命する」ということを繰り返すように思えます。ていうかそれ以外に政治的な手はありませんから。そのために厚労省の職員の方々も恐ろしい程の長時間労働をかけて「国民のために年金制度を維持する」という目的で一致団結して、一生懸命頭をひねって、へりくつを作り、根回しをするのだと思います。。。頭が下がりますよ。。。本当に。。。

でもね、私が言いたいのは100年単位で何百兆円もの積立金の運用計画を「政治的に」立てるという考え方自体に無茶があるってことなんですよ。当たり前のことですが経済というのは政治に従ってはくれなくて、市場との関係で決まるんですよね。でも年金制度は政治的事情で経済を規定する。そのねじれが解消されない限り、いつまでもこの年金の大本営発表は続くことになるんじゃないでしょうか。。。。

厚労省の皆さんは「それが国民のためなんだ。弱者を守るためなんだ。」とおっしゃりますよ。。。でも本当に個人の立場に立った時、そんなムリしなくてももっと信頼できる金融商品って沢山あるわけです。例えば、再生可能エネルギーの固定価格買取制度が施行されてから、20年で利回り8%以上保証した太陽光発電の分譲商品が沢山出ています。それなのに「約束した利回りも達成できず、想定目標もハチャメチャな不良商品」と化した厚生年金に強制参加させられる意味って一体なんなのか、ということを考えてほしいんです。

「国民の支え合いが必要」というのは認めますよ。保険料だって払いますよ。ただそれは大本営発表を辞めることが前提ですよ。別に給付水準が下がったっていい、平成16年の前提なんて全部ぶっ壊してもいい、だから頼むから、保守的で現実的な運用計画を国民に提示してほしいんですよ。これ以上ごまかすのは辞めてほしいんですよ。

まぁそんなことを厚労省の人たちとお話ししました。当然なんとなく湿った酒になりました。ではでは今回はこの辺で。

編集部より:このブログは「うさみのりやのブログ」2014年5月28日の記事を転載させていただきました。オリジナル原稿を読みたい方はうさみのりやのブログをご覧ください。