有馬純

日本貿易振興機構ロンドン事務所長、経産省地球環境問題特別調査員

高まる国際競争力への懸念

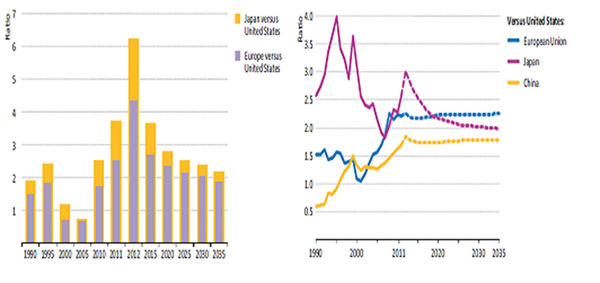

欧州各国がエネルギーコストに神経を尖らせているもう一つの理由は、シェールガス革命に沸く米国とのエネルギーコスト差、国際競争力格差の広がりである。IEAの2013年版の「世界エネルギー展望」によれば、2012年時点で欧州のガス輸入価格は米国の国内ガス価格の4倍以上、電力料金は米国の2-2.5倍になっており、このままでは欧州から米国への産業移転が生ずるのではないかとの懸念が高まっている。

事実、ドイツ化学メーカーのBASF、BMW、オーストリア鉄鋼メーカーの Volstalpine 等、低エネルギーコストに着目して米国に工場を新設する事例は既に発生している。Volstalpine社の社長は「欧州が政策転換しない限り、大移動(Exodus)は加速化し、修復不能になる」と警鐘を鳴らしている。

もとより、ガスのコスト差は米国産シェールガスの低コストによるものである。電力のコスト差にもガスのコスト差が反映されている以上、欧州諸国のグリーン政策のみに原因を求めることは誤っている。また「エネルギーコストは産業立地を左右する多くの要素の一つに過ぎない」という反論もある。ただ、特にエネルギー集約度の高い産業にとって、エネルギーコストは大きな要素である。加えて、コスト差をもたらす諸要素の中で、グリーン政策は政府のコントロールの及ぶ分野であり、政府自身がコスト差を拡大するのか、という論点もある。

(図表1)米国と比較した欧州、日本のガス輸入価格、電力料金(横軸は倍数)(IEA)

低迷するEU-ETS市場

うまくいっていないのは再生可能エネルギー政策のみではない。EUの気候変動政策の中核であるEU-ETSは市況低迷に苦しんでいる。2008年頃、30ユーロ/トンをつけた炭素価格はリーマンショック、欧州危機を背景に下落を続け、5ユーロ/トン内外で低迷を続けている。

2008年頃、よく連絡を取り合っていた炭素クレジットのトレーダーはクレジット価格が低迷する中で個人的にも大きな損害をこうむり、会社を売り渡した。2013年春に欧州委員会は炭素価格を引き上げるため、電力セクターのオークション量を絞ること(これをバックローディングと呼んでいる)を提案したが、欧州議会で一度否決され、「バックローディングは1回限り。かつ欧州からの産業移転の可能性について影響評価を行う」との条件付でようやく欧州議会を通すことができた。

EU-ETSの市況が低迷する中でも、独自にフロアプライスを設け、それを2020年には30ポンド/トン(約36ユーロ)、2030年には70ポンド/トン(約84ユーロ)に順次引き上げるとしていた英国は、エネルギー価格の上昇に対する国民の反発が強まる中で、フロアプライス導入の棚上げを余儀なくされた。

Dash for Coal

更に欧州において90年代英国のDash for Gas とは逆のDash for Coal とも言うべき現象が生じている。

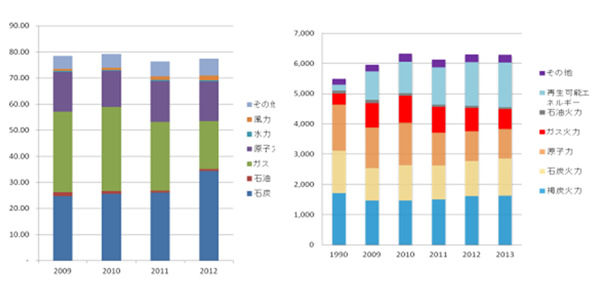

(図表2)英国の電源構成(石油換算百万トン)とドイツの電源構成(億kw)

上の図を見ると、英国、ドイツの電源構成を見ると石炭火力のシェアが増大していることがわかる。これはシェールガス革命によって米国内で売れなくなった米国炭が欧州市場に売られ、炭素クレジット価格が低迷しているため、クレジットを買って石炭を燃やしても十分にペイするという構図になっているからだ。

これに伴い、両国の電力部門のCO2排出量は増大している。オバマ政権が石炭火力への環境規制を強めている一方で、米国よりもはるかに環境先進国であると自他共に任じていた欧州で、特に「脱原発」を選択したドイツで石炭回帰が生じているとは何とも皮肉な構図である。

電力供給不安の高まり

欧州が直面しているもう一つの問題は、発電所閉鎖と電力供給不安の発生である。欧州各国は遮二無二、再生可能エネルギーの拡大を推進してきたが、間欠性のある再生可能エネルギーの拡大は、火力発電の出力調整を強いる結果となった。それでなくともユーロ危機による景気低迷とそれに伴う電力需要の低迷、炭素価格の低迷による卸電力市場価格の低迷もあいまって、火力発電、特にガス火力の稼働率・採算性が大幅に悪化した。

この結果、2013年中に欧州の電力会社10社で2130万kwのガス火力が閉鎖された。これは欧州の発電設備の12%を占め、しかも閉鎖されたガス火力のうち、880万kwは開設後10年以内のものである。ドイツでは電力規制庁が安定供給の観点から電力会社による発電所閉鎖申請を却下し、それに対して電力会社が政府に訴訟を提起するといったことまで生じている。電力会社からしてみれば「政府の再生可能エネルギー施策によってガス火力の稼働率、採算性の悪化を強いられ、それを閉鎖しようとすると政府からダメ出しをされるのはたまらない」というところであろう。

根源的問題は不透明さ

より根源的な問題は、欧州における新規の発電所建設のための投資環境が非常に不透明であるということだ。そもそも欧州では発電所に限らず、送電網、パイプラインを含め、エネルギーインフラの建設に対する周辺住民の反発が強い(いわゆるNIMBY: Not In My Back Yard)が、最近ではどこのどんなエネルギーインフラにも反対(BANANA: Build Absolutely Nothing Anywhere Near Anybody)という現象すら見られる。

これは再生可能エネルギー関連施設も例外ではない。英国では陸上風力への反対運動は非常に強い。エネルギー関連投資は種々のリスクに晒されるが、「政策変更リスク」は大きな要素になる。再生可能エネルギーについては固定価格買取制度等によって投資リターンを保証されてきたが、その結果生じたエネルギーコストの上昇とそれに対する国民の反発を背景に、各国で政策の見直しが進みつつあり、これまでのような訳にはいかない。

再生可能エネルギーの出力変動の帳尻あわせを強いられてきたガス火力の閉鎖が進んでいることは上に書いたとおりであり、そのままでは採算性が確保できないバックアップ電源の設置を進めるため、キャパシティ・ペイメントが議論されているが、このコストも最終的には消費者負担になるため、再生可能エネルギー補助金と同じような問題が発生する可能性もある。

何より、エネルギー投資には長期の安定的な政策環境が求められるが、それを策定する政府は国民世論や選挙のプレッシャーに常に晒され、政策変更のリスクは常に存在する。これは欧州に限った問題ではなく、先進民主主義国に共通の問題でもある。

欧州のエネルギー環境政策の「成績表」

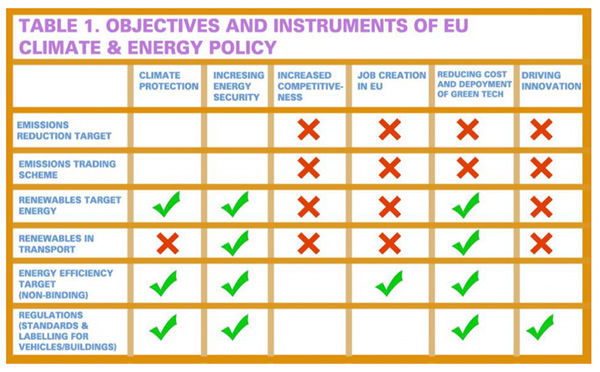

このように、欧州のエネルギー環境政策は種々のジレンマに直面している。下の表は欧州のシンクタンク Institute for International and European Affairs が昨年5月に行った欧州のエネルギー環境政策の各手法が種々の政策目的にどの程度貢献したかを示す「成績表」である。CO2目標、EU-ETS、再生可能エネルギー目標などは、特に競争力強化、雇用創出、イノベーション喚起の面で落第点をもらっている。「グリーン政策はグリーン雇用とグリーンイノベーションを生む」というレトリックは実際には機能しなかったことを示している。

(図表3)欧州の気候変動エネルギー政策の目的・手法と有効性

(Institute for International and European Affairs)

こうした中で本年1月に発表された2030年に向けたエネルギー気候変動政策パッケージ案は欧州が直面するジレンマを色濃く反映するものとなった。

((その3)に続く。全5回)