「増税したら税収が減る」とか「景気がよくなったら財政黒字になる」などと無責任なことをいう連中は、具体的な数値を出したことがない。歴史に学べば、そんなフリーランチがないことは明らかだ。Reinhart-Rogoffの2013年のIMFワーキングペーパーは、その最新の成果である。彼らは、過去の金融・財政危機から得られる教訓を次の4項目にまとめている。

教訓1.破局を予防することは、その後始末をするよりはるかにむずかしい

破綻する前に「危ないから引き返そう」という政治的合意ができることはまずない。ほとんどの場合は、破綻して経済が崩壊してから、やっと改革ができる。このため1930年代の大恐慌のような破局が――原因はかなり共通しているにもかかわらず――くり返される。

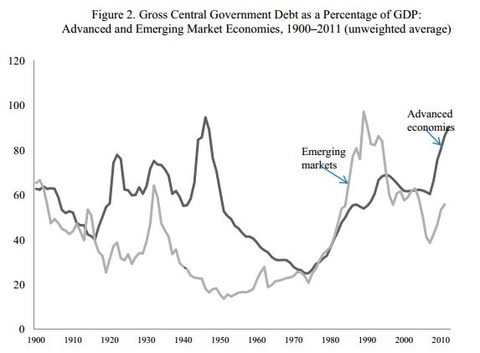

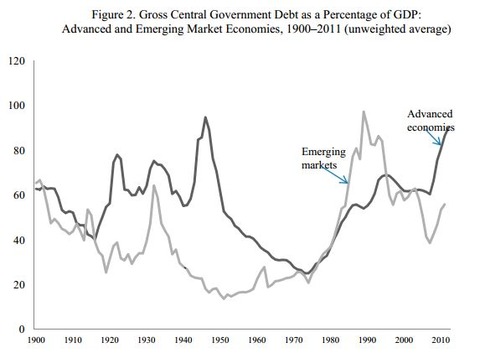

教訓2.先進国の政府債務は戦時中に匹敵するほど拡大している

かつて中南米などの「累積債務国」が嘲笑されたが、実際の数字は逆である。新興国の政府債務は最近の経済成長で減ってきたが、先進国の政府債務のGDP比は100%に近づいており、これは第2次大戦中のレベルに近い(図2)。民間債務のGDP比は、約180%である。

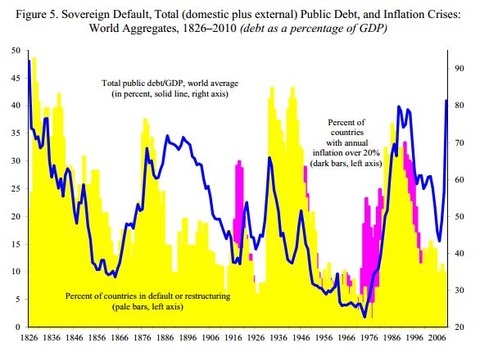

教訓3.経済成長で財政危機が解決するというのは幻想である

財政危機の解決法は、大きくわけて次の5つある。

1.経済成長

2.緊縮財政

3.債務不履行

4.急速なインフレーション

5.金融抑圧

このうち政治的に人気があるのは1だけだが、経済成長で財政危機が解決したケースは先進国にはない。2で解決することは論理的には可能だが、現在のヨーロッパにみられるように政治的にはきわめて困難で、危機を長期化させる。3と5は公式には政府の選択肢から除外されているが、実際の財政危機は実質的な債務不履行で解決するケースが多い(図5)。

教訓4.危機は金融抑圧で解決するしかない

破局を回避することは政治的に困難なので、事後的な収拾策を考えるしかない。新興国の場合には明示的な債務不履行が行なわれることが多いが、先進国ではもっとわかりにくい形で、金利の抑制と人為的インフレでマイナス金利にして借金を踏み倒す。これが金融抑圧である。

終戦直後の金融抑圧は金利規制で行なわれたが、現在の金融抑圧は中央銀行による非伝統的金融政策という形で行なわれる。もちろんそれが財政ファイナンスだと公式に表明されることは決してないが、それは為替操作と同じく公然の秘密である。こうみると「輪転機ぐるぐる」のアベノミクスは、歴史の必然だったことがわかる。