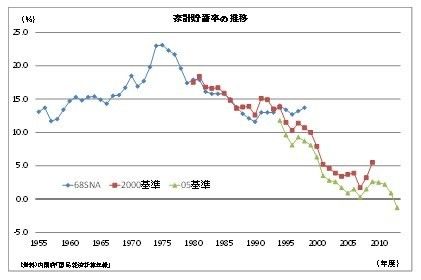

ニッセイ基礎研究所の櫨(はじ)浩一氏のレポート(写真)によれば、1970年代半ばには20%以上もあった日本の家計貯蓄率は、2013年度にはついにマイナス1.3%とマイナス領域に転落してしまったそうです(内閣府国民経済計算確報)。日本人と言えば、貯蓄好きのイメージがありましたが、今や日本人は全体で見ると、貯蓄を取り崩す国民になってしまった訳です。言うまでもなく高齢化がその主因です。

家計貯蓄が、民間企業の設備投資資金や、政府の財政赤字のファイナンスに使われる原資であることを考えれば、家計貯蓄率のマイナスは日本経済に大きな影響を与える要因となります。設備投資資金が国内で調達できなくなれば、成長性の高い投資機会があっても資金を投入できません。また財政赤字も国内だけではなく海外からの資金で調達しなければならなくなります。

経済の成長率は労働投入、資本投入、生産性の3つの要因に分解することができます。労働投入は、生産年齢人口の減少で今後も低下していくことを考えれば、日本経済の根本問題である、潜在成長率の低さを改善するには、資本投入と生産性を上げていくしかありません。しかし、家計貯蓄が資本投入の阻害要因になれば、後は生産性を上げるしか手はありません。

アベノミクスの3つ目の矢は、この生産性を上げる成長戦略になりますが、期待通りの成果が出なければ、成長率を上げる3要素すべてが機能しなくなり、日本経済の潜在成長率がマイナスに転落することになります。潜在成長率がマイナスになれば、将来の税収で現在の公的債務を返済できないことが明らかになり、国内金利に上昇圧力がかかることになります。果たして、日銀の力でそれを抑え込むことができるのか。誰にもわからない領域です。

国民純貯蓄が減少しているのは、社会保障費の膨張によって、政府の赤字が民間純貯蓄を相殺してしまっているから。だとすれば、成長戦略の実行と共に、社会保障の制度改革が必要になりますが、現状の選挙制度ではシニア層に痛みを伴う大きな改革は期待できません。だから、財政状態の改善は望めないのです。

そして、10月31日に発表したような異次元金融緩和のように、日銀が金融政策によって市場金利の上昇を抑えることに成功すればするほど、財政規律に対する危機感が無くなり、政府の追加財政政策へのインセンティブが高まります。それによって財政の悪化に拍車がかかり、将来の金利上昇圧力が更に高まります。

考えれば考えるほど、悲観的なシナリオしか思いつかないのですが、何か私が気が付いていないような、問題解決の妙案がどこかにあるのでしょうか?

<参考>

国民経済計算(SNA)においては、

家計貯蓄=家計可処分所得+年金基金年金準備金の変動(受取)─家計最終消費支出

家計貯蓄率=家計貯蓄/(家計可処分所得+年金基金年金準備金の変動(受取))

と定義されています。

編集部より:このブログは「内藤忍の公式ブログ」2015年1月3日の記事を転載させていただきました。オリジナル原稿を読みたい方は内藤忍の公式ブログをご覧ください。