財政再建のため、政府・与党は、2020年度における基礎的財政収支(以下「PB」という)の黒字化を目指している。そして、先般(2015年2月12日)、内閣府は「中長期の経済財政に関する試算」(以下「中長期試算」という)を公表した。

同試算のメッセージは単純であり、2017年4月の消費増税(税率8%→10%)や、高成長ケースを前提にしても、2020年度のPB(対GDP)は1.6%の赤字となるというものだ。これは、成長による税収の自然増のみで、PBの黒字化は不可能であり、社会保障改革を含め、歳出削減や追加の増税が不可避であることを示唆する。

このような状況の中、以下の報道の通り、財政再建目標を債務残高(対GDP)に変更しようとする動きがある。

財政再建、浮上した「別目標」の危うさ(日本経済新聞2015年2月15日)増税も歳出の削減もしないで財政を健全化する。そんな魔法のつえはあるのだろうか。

「国内総生産(GDP)を大きくすることで累積債務の比率を小さくすることになる。もう少し複合的にみていくことも必要かな、と思う」昨年12月22日の経済財政諮問会議。安倍晋三首相は財政再建をすすめるうえで、政策経費を税収などでどのくらいまかなえるかを示す基礎的財政収支だけでなく、債務残高のGDP比にも着目すべきだと訴えた。

アベノミクスの成長戦略がうまくいけば、名目GDPはいまより膨らむ。そのぶん、債務残高がGDPに占める割合は小さくなる。成長を通じ、財政は自然と健全化に向かう、というわけだ。(略)

政府は基礎的財政収支を2020年度に黒字化する目標を掲げる。その年度に必要な社会保障や公共事業といった政策経費を、借金(国債)に頼らないで税収と税外収入だけでまかなえるようにする考え方だ。

この目標は達成のメドがたっていない。内閣府の試算では、高い経済成長を見込んでも20年度の基礎的収支は9.4兆円の赤字になる。黒字にするには、社会保障や公共事業を思い切って削るしかない。

「国土強靱化」をめざすグループにとって、とても受け入れられない相談だ。いっそのこと基礎的収支の黒字化にこだわらなければいい――。債務残高のGDP比がいきなり表舞台に出てきた背後には、そんな政治的な思惑がちらつく。(以下、略)

この記事が解説するように、別目標は危うい。しかも、以前に紹介した「ドーマー命題」を利用すると、財政赤字(対GDP)の制御の重要性が明らかとなる。ドーマーの命題とは、「名目GDP成長率が一定の経済で、財政赤字を出し続けても、財政赤字(対GDP)を一定に保てば、債務残高(対GDP)は一定値に収束する」というものである。

その際、財政赤字(対GDP)をq、名目GDP成長率をnとすると、「債務残高(対GDP)の収束値=q / n」(※式)が成り立つ。例えば、財政赤字(対GDP)が3%(q=0.03)で、名目GDP成長率が5%(n=0.05)のとき、債務残高(対GDP)の収束値は60%(q/n=0.6)となる。

では、今回の中長期試算における名目GDP成長率や財政赤字の見通しはどうか。

まず、高成長を前提とする「経済再生ケース」の名目GDP成長率は3.5%程度を見込むが、バブル崩壊後から2011年度までの平均成長率はマイナス0.1%であり、拙著『財政危機の深層』(NHK出版)でも説明しているように、経済再生ケースは現実的でない。

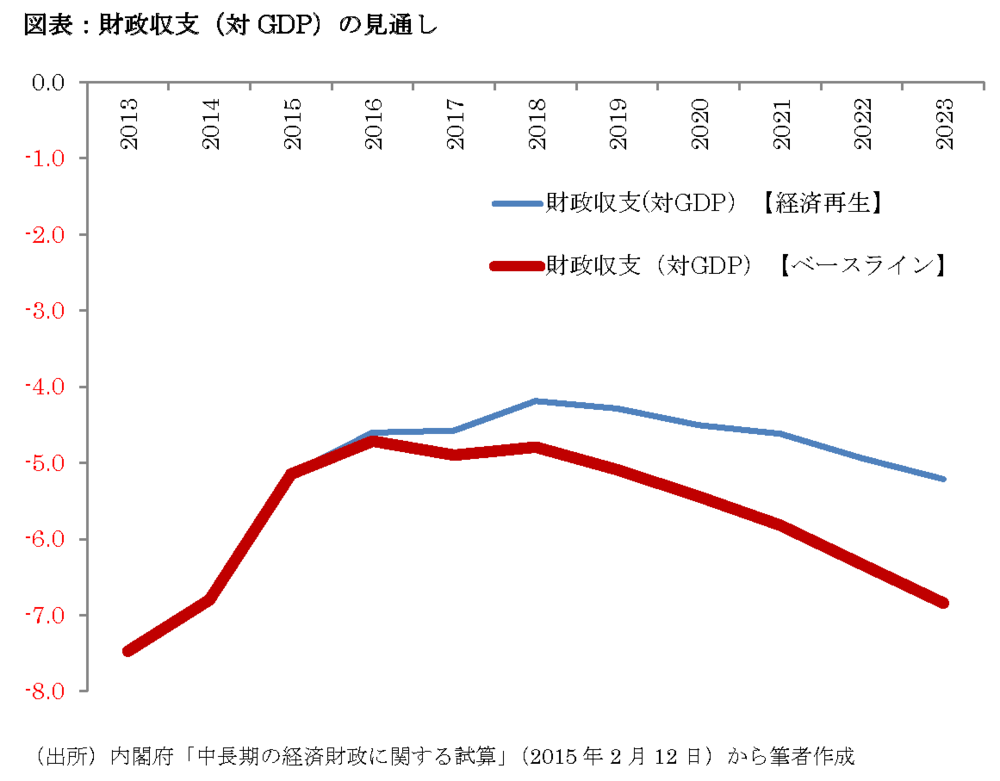

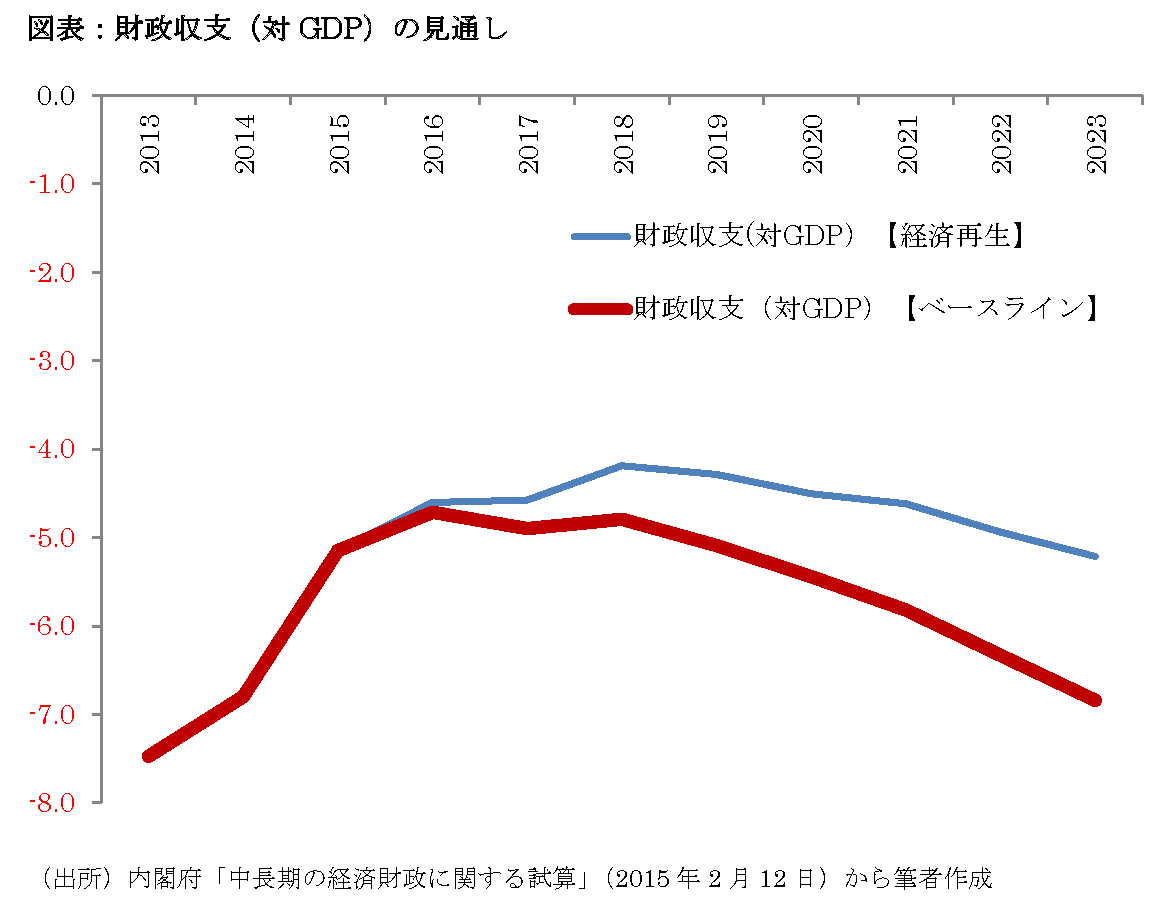

このため、慎重な成長率を前提とする「ベースラインケース」では、2015年度以降、名目GDP成長率の平均は1.5%程度としている。また、中長期試算の財政収支(対GDP)は、以下の通り、ベースラインケースでは2023年度頃に6%超の赤字となる。

このように、名目GDP成長率(n)が1.5%程度で、財政赤字のGDP比(q)が6%超の場合、※式より、債務残高(対GDP)の収束値(q / n)は400%超(q/n=4超)となってしまう。

この原因は財政赤字の大きさにあり、もし名目GDP成長率が1.5%程度で、債務残高(対GDP)の収束値を現在と同水準の200%程度に留めるならば、財政赤字(対GDP)は3%程度まで抑制する必要があることを意味する。

(法政大学経済学部准教授 小黒一正)