先日は創業者大塚勝久会長、そして昨日は長女の久美子社長の記者会見があり、いよいよ株主を争奪しあうプロキシーファイトの熱い戦いとなります。それを受け、昨日は大塚家具の株価が上昇し、値上がり率が27.15%で、なんと第二位にランクインしていました。

経営方針の違いがあり、親子で経営の主導権をどちらが握るかで、マスコミまで総動員して揺れる大塚家具ですが、お家騒動というよりは、本質は、これまでの経営を継続するのか、経営変革をするのかの争いですが、いったん成功したビジネスモデルが時代変化に適応できなくなり、もはや衰退に向かっていても、それを大きく変えることがいかに難しいのか、そこに社員も加わって生じる軋轢の深刻さがドラスティックに見える劇場さながらの展開となりました。

従来からの経営の延長線には未来がなく、じわじわと衰退していく、しかし大きく舵を切ってビジネスを変えても、それが絶対成功するとは限らない、だから変わることへの激しい抵抗も生まれてきます。そんな葛藤はなにも大塚家具だけが抱える問題だとは思えません。そんな葛藤が表面化し、騒動となり、方針の決定が株主に委ねられるほうがまだましなのかもしれません。

会長から見た経営方針の違いは、東洋経済オンラインの記事がわかりやすく書かれています。

勝久会長としては、自身が開拓してきた、従来の会員制による対面販売を重視。祖父母・父母・子どもの三世代消費に対応し、あくまで高付加価値戦略を追求する、としている。

一方で、久美子社長のやり方を、気軽に立ち寄れる店舗だが、低・中価格品シフトによる減収を、経費削減で補う縮小均衡型、とした。

反論!大塚家具、父・勝久会長が沈黙を破る | 企業戦略 | 東洋経済オンライン

しかし、冷静に大塚家具の経営を外部の目から見るとどうでしょう。会長は、これまで築いてきた会員制とご案内営業、チラシによる集客のビジネスは未だに優位性があると信じていらっしゃいます。ほんとうにそうなのでしょうか。どうも高付加価値と高価格が違うこともご理解されていないように感じてしまいます。高付加価値戦略というのならば、高利益を生み出していなければ、世の中はその価値を認めなかったことになります。

数字が物語る、大塚家具のビジネスモデルの衰退

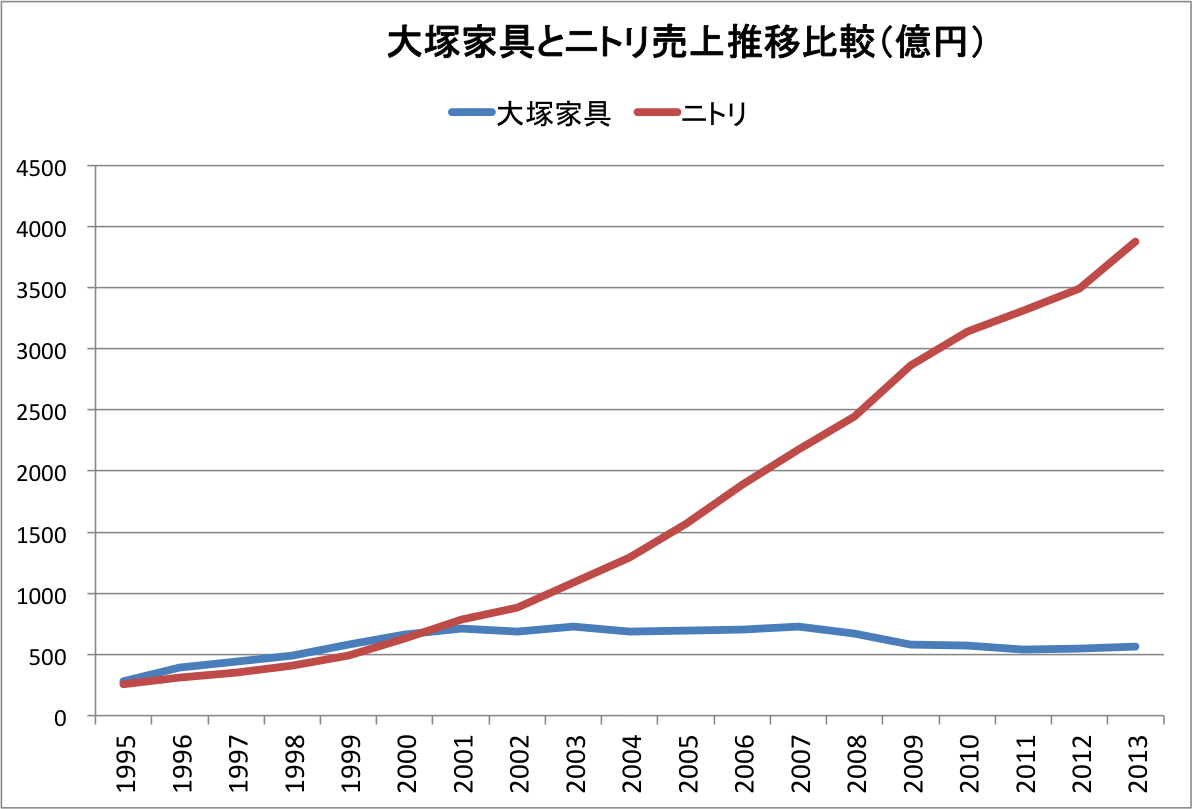

売上高の長期の推移を見てみましょう。大塚家具のビジネスモデルのライフサイクルがもう成長期を過ぎ、成熟から衰退期に移ってきたことがよくわかります。

1990年代に大塚家具のビジネスモデルは成功し、2001年までは右肩上がりに売上高が伸びています。流通の中抜き、会員制、対面販売で、他の伝統的な家具業界との違いをつくったことが成功していたのでしょう。

しかし、2000年代にはいって成長に急ブレーキがかかります。2003年の731億円をピークに、売上は伸び悩みはじめます。そして長女の方が新社長に就任された2009年以降は売上高が600億円を超えなくなってしまいました。IKEAの登場、ニトリの急成長と競争環境も大きく変化し、業績の推移は、もはや大塚家具のこれまでのビジネスモデルが衰退期を迎えてしまったことを示しています。

2011年には底を打ったようでしたが、2014年12月期は再び前期比1.3%減の555億円となってしまいました。

売上高の推移をニトリと比べると、大塚家具とニトリの成長力の違いは歴然としています。決算時期が2ヶ月ずれていますが、グラフ化し比較してみました。ニトリが大塚家具と売上を抜いたのは2001年ですが、それ以降は差が開くばかりです。

売上が拡大しなければ赤字になる体質

ニトリと大塚家具の決定的な違いは収益性です。ニトリは、直近の26年2月期(成25年2月21日~平成26年2月20日)の連結決算で、売上高が対前期比11.1%増の3,876億円、営業利益が630.7億円で、営業利益率は16.3%でした。前期の17.6%、前前期期の17.5%からは落ちていますが、それでも高収益なビジネスです。

一方の大塚家具は平成26年12月期(平成26年1月1日~平成26年12月31日)で売上高が前期比1.3%減の555億円、4億円の営業赤字です。平成25年12月期では、8億4,300万円の営業利益で、営業利益率は1.5%で、もはや赤字か、営業益がでても、もう何年も営業利益が売上の2%程度で精一杯という状態がつづいています。

ニトリと大塚家具でそれだけの差がでる原因はなにでしょうか。両社で際立った違いは販管費率です。大塚家具は売上高の50%以上を販管費が占めています。しかもその大半は賃借料と人件費です。

ちなみにニトリの直近の販管費率は35.8%なので、いかにもローコストなオペレーションです。つまり大塚家具は巨大店舗と対面販売というコスト高の経営で、しかもそれらはほとんどが固定費で占められているために、売上を拡大しなければ利益がでず、売上が下がればそれが重くのしかかり、赤字に陥るのです。

大塚家具のこれまでのビジネスモデルでは、成長性も、収益力も期待できないばかりか、すでに成り立たなくなってきたという感じでしょうか。しっかりやれば立ち直れるというレベルではないと判断するのが普通でしょう。

大塚家具には二度ほど訪問したことがあります。店舗に行くと販売員の方がずっとついてきます。そしてその販売員の方と会話をしていくうちに、その人は、扱っている「家具」の売り込みは巧みでも、「インテリア」の知識、あるいは「家具」そのものの知識もあまりないことがわかってきて、途中でうっとおしくなってしまいました。

つまり、販売員の人たちは、お客さんに買わせる「販売のプロ」かもしれないとしても、「インテリア」や「家具」のプロでもアドバイザーでもないのです。記者会見で会長の後ろに並んだ幹部の人たちの顔つきを見ても、インテリアやデザインを扱うビジネスの人の顔つきとは違うという印象を受けた方がきっと多いのではないでしょうか。

焦点は「独自性」や「強み」がなにかと、「家具屋」からの進化が本当に可能か

さて、現社長の長女の方が、ビジネスモデルの変革、積極的な株主還元、開かれたガバナンスを3本柱とした中期経営計画を掲げられています。

中期経営計画(PDF)

ざっと目を通しましたが、「『備品』としてのインテリアをまとめ買いするお店」から「『

ライフスタイル』を構成する要素としてのインテリアを少しずつ買い足していけるお店」に変えようという狙い、大きな方向感は間違っているとは感じません。

さて、そうなってくると、家具以外のインテリア用品、また生活雑貨などの質の高い品揃えが欠かせないのですが、ほぼすべてが「家具」の売上で占められている大塚家具にとっては決して簡単な話ではないように感じます。

いずれかのブランドに頼るということになるのでしょうか。ちなみにニトリも売上高で家具よりもインテリア用品の売上のほうが多くなっています。インテリアを売ろうとすれば自ずとそうなってきます。

中価格帯を狙うということで。アクタスと同じポジションをめざすとしていますが、米国のインテリアのチェーン店「クレイト&バレル」あたりを意識しているのでしょうか。しかしそれだけでは大塚家具の独自性にはなりません。

CRATE&BARREL クレイト・アンド・バレルとは

大きな方向性はいいとしても、大塚家具独自の魅力はなにか、なにが競争力になってくるのかがまだ中期計画からは伝わってきません。シナリオそのものは優等生ではあるけれど、そこにはまだワクワクするものがないのです。しかし、理屈でいえば、現社長のほうが説得力がありそうで、株主の支持を得る可能性が高いと思いますが、さあ、どうなるのでしょう。

ビジネスは理屈だけではないので、「合理的なのに愚かな戦略」の罠にはまらなければ、変革にチャレンジしてみる価値はありそうです。

企業が大きく変わる、しかも一度は成功したビジネスモデルを塗り替えるとなると抵抗もすさまじいものがある、しかも創業者、また創業者とともに成功を築いてきた幹部の人たちからすれば、そのビジネスの根幹を変えるなど許せないのでしょう。いくら業績が低下してきても、努力さえすればまだまだ復活できると信じ、いつまでも古いビジネスにしがみついて滅んでいくというのは世の習いです。

それにしても、これだけお家騒動として世間を騒がしてしまったので、つぎは実際のビジネスで清々しい感動やサプライズを見せていただきたいものです。