いよいよ、4月28-29日の米連邦公開市場委員会(FOMC)を迎えます。

今回はイエレン米連邦準備制度理事会(FRB)議長の記者会見をはじめ、経済・金利見通しの公表もなく、無風で終わる可能性が濃厚。2014年12月FOMCで、イエレンFRB議長がわざわざ「向こう2~3回は利上げしない」と確約したことが思い出されます。一方で、FOMC声明文の公表前にリリースされる米1-3月期国内総生産(GDP)速報値には、1%割れのリスクが浮上中。マーケットの期待通りハト派寄りへ傾けば、米株が一段高を迎えるシナリオも見逃せません。

では、エコノミストはどのような予想図を描いているのでしょうか?

モルガン・スタンレーのエレン・ゼントナー米主席エコノミスト(年明けの利上げを予想)

3月FOMC声明文では、景況判断を前回の「底堅いペース(solid pace)」から「いく分、緩やかになった(moderated somewhat)」へ下方修正した。当方は悪天候や西海岸の港湾労働者ストライキなどを鑑み米1-3月期GDPを1%増と予想しており、声明文でも一時的要因に合わせ修正を加えてくるだろう。4月公表のベージュブックでは成長回復の兆しを報告していたものの、FOMC参加者の足元の発言をひも解くと回復地合いが期待したほど力強くないとの認識が伺える。従ってFOMC参加者の間で、利上げ開始時期のタイミングをめぐり不透明性が高まりつつあるのではないか。

ドル高に絡む文言にも、注目。実効為替レートでドルは依然として高止まりしており、最大の懸念材料および撹乱要因と判断される。3月FOMC議事録では、インフレ動向をうらなう上で 1)労働市場、2)原油価格——と合わせ、ドルが重要視されていた。

フォワード・ガイダンスをめぐる文言については、4月末という事情から「前回の声明文で明記されたように、FF金利誘導目標レンジ引き上げを4月に実施する可能性は低いと判断する」を削除してくる公算が大きい。また「フォワード・ガイダンスをめぐる今回の変更は、利上げの時期が決定済みでることを示唆しない(This change in the forward guidance does not indicate that the Committee has decided on the timing of the initial increase in the target range.)」も、労働市場とインフレ動向次第という姿勢を強調する上で不必要とみなされるだろう。

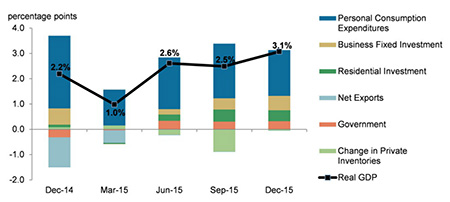

2015年は、10-12月期までGDP3%超えはお預けへ?

(出所:Morgan Stanley)

JPモルガンのマイケル・フェローリ米主席エコノミスト(9月の利上げ開始を予想)

FOMC声明文の景況判断は、経済活動の鈍化を盛り込んでくると見込む。ただし「いく分(in part)」という但し書きを明記し、悪天候や西海岸の港湾労働者ストライキといった一時的な影響に配慮を加えるだろう。エネルギー企業が原油安によって設備投資を減速させるなか、設備投資の文言も修正しうる。インフレは米3月消費者物価指数が示すように上向きに転じた程度で大きな変化に乏しく、前回に近い表現を維持するのではないか。第2段落の経済見通しも、据え置きを予想。第3段落のフォワード・ガイダンスも、利上げ開始は労働市場およびインフレ動向次第とし柔軟性に富む内容で、変更する必要はないだろう。決定は、全会一致を見込む。

——やっぱり、目玉は景況判断の下方修正といったところ。アトランタ連銀のロックハート総裁の発言や国際通貨基金(IMF)の報告書などで早期利上げ警戒が引き上げられるなか、6月利上げマジックの消滅を確認するのが関の山となりそうです。

(カバー写真:Joseph/Flickr)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2015年4月25日の記事より転載させていただきました。快く転載を許可してくださった安田氏に感謝いたします。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。