2020年度における基礎的財政収支(以下「PB」という)の黒字化に向け、政府・与党は今年(2015年)6月頃に「新たな財政再建計画」をまとめる予定だが、その歳出削減目標を巡って政府内の攻防が激しくなっている。

この攻防のベンチマークとなるのが、今年2月に内閣府が公表した「中長期の経済財政に関する試算」(以下「中長期試算」という)である。同試算によると、2017年4月の消費増税(税率8%→10%)や、高成長の経済再生ケースを前提にしても、2020年度のPB(対GDP)は1.6%(約9.4兆円)の赤字となる。

このため、例えば5月12日の経済財政諮問会議において、民間議員(高橋進・日本総研理事長)は、2020年度のPB黒字化について、5兆~6兆円以上の歳出抑制と4兆~5兆円程度の歳入増を目指す戦略を主張している。他方、麻生財務相は歳出改革について、5兆~6兆円よりも高い目標設定を要請している。

2020年度のPB黒字化を目指す場合、どちらの意見が正しいのだろうか。断定は不可能だが、このヒントは国の予算(一般会計)における「基礎的財政収支対象経費(対GDP)」の推移にある。

国の歳出は、国債といった債務の元利払いのほか、それ以外の政策経費(例:社会保障関係費や防衛費)から構成されるが、基礎的財政収支対象経費は後者(政策経費)に関する支出をいい、PB赤字は基礎的財政収支対象経費と税収の差額に相当する。

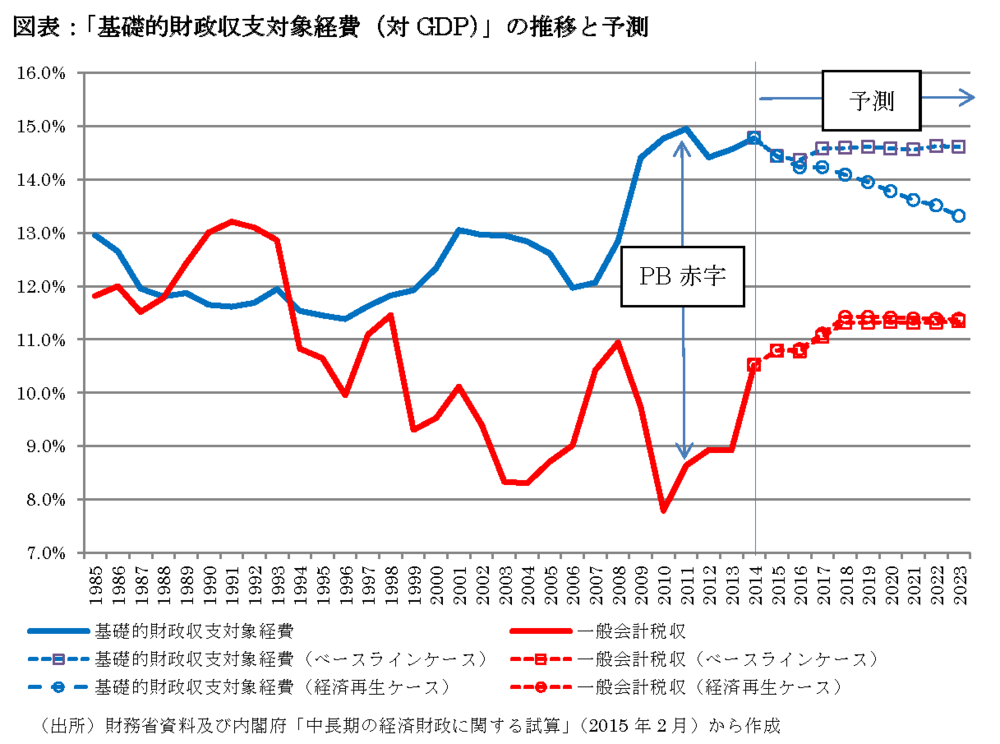

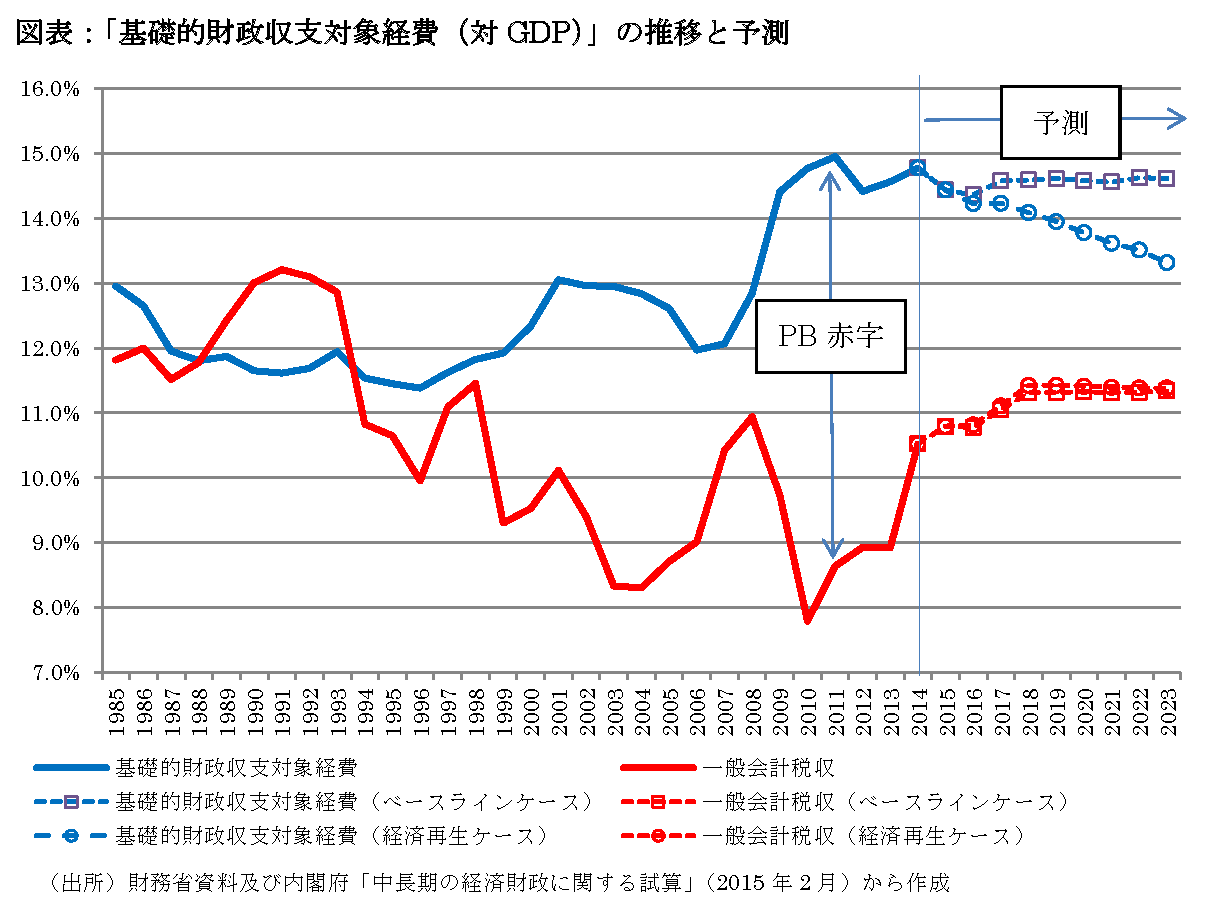

これらの過去のデータ等を眺めれば、様々な事実が自然と浮かび上がる。以下の図表は、過去30年間の基礎的財政収支対象経費(対GDP)及び税収(対GDP)の推移のほか、基礎的財政収支対象経費(対GDP)及び税収(対GDP)に関する中長期試算の予測をプロットしたものである。

図表のプロットを簡単に説明すると、青線が「基礎的財政収支対象経費(対GDP)」、赤線が「税収(対GDP)」である。「基礎的財政収支対象経費(対GDP)」に関する中長期試算の予測のうち、「○」印の青い点線が「経済再生ケース」(実質GDP成長率2.2%程度)の予測、「□」印の青い点線が中長期試算の「ベースラインケース」(実質GDP成長率0.9%程度)の予測を表す。

同様に、「税収(対GDP)」の予測のうち、「○」印の赤い点線が「経済再生ケース」の予測、「□」印の赤い点線が「ベースラインケース」の予測であり、両ケースともほぼ同じ動きをしている。

この図表をみると一目瞭然であるが、過去30年間の「基礎的財政収支対象経費(対GDP)」の推移は概ね横這いか、あるいは拡張的であるにもかかわらず、「経済再生ケース」の「基礎的財政収支対象経費(対GDP)」の予測は大幅に低下するものとなっている。

他方、「ベースラインケース」の「基礎的財政収支対象経費(対GDP)」の予測は概ね横這いであり、両ケースの「税収(対GDP)」の予測についても、増税(消費税率8%→10%)を実施予定の2017年度以降、概ね横這いとなっている。つまり、対GDP比で比較した場合に異質なのは、経済再生ケースの「基礎的財政収支対象経費(対GDP)」の低下であることが分かる。

これは何を意味するのだろうか。経済再生ケースの「基礎的財政収支対象経費(対GDP)」が低下するということは、社会保障関係費を含む政策経費の伸びよりも、名目GDPの成長率が高く、その分だけ歳出削減効果をもっていることを意味する。

果たして、経済再生ケースの想定通り、「基礎的財政収支対象経費(対GDP)」は低下していくだろうか。経済再生ケースの実質GDP成長率は2.2%程度であるが、拙著『財政危機の深層』でも説明しているように、ここ10年間(2003~2012年度)の成長率の平均はベースラインケースに近い0.8%程度に過ぎなかった。

このため、仮に「基礎的財政収支対象経費(対GDP)」が横這いで推移していくと、2020年度のPB赤字は9.4兆円以上(対GDPで1.6%超)となることから、経済財政諮問会議で民間議員が主張するように、成長で4兆~5兆円程度の歳入増を期待しても、麻生財務相が要請する通り、政府・与党は5兆~6兆円よりも高い歳出抑制の目標を設定する必要があることになる。

(法政大学経済学部教授 小黒一正)