先般(2015年7月22日)、経済財政諮問会議において、内閣府は「中長期の経済財政に関する試算」、いわゆる「中長期試算」の改定版を公表した。

この7月版の中長期試算について、マスコミでは以下のような報道をしている。

財政赤字 6.2兆円に縮小 20年度基礎収支、内閣府試算 税収増・歳出減で改善(日本経済新聞2015/7/23)内閣府は22日の経済財政諮問会議(議長・安倍晋三首相)に、中長期の財政試算を示した。2020年度の国と地方の基礎的財政収支は、6.2兆円の赤字となる。

税収の上振れと大幅な歳出抑制を見込み、赤字額は今年2月時点の試算の9.4兆円から3.2兆円縮小した。ただ、政府が目標としている赤字ゼロには届かず、一段の財政再建策が必要になる。(以下、略)

2年前のコラムで指摘した「2024年度以降の試算」が今回も公表されなかったことは言うまでもないが、それ以外にも、この7月版の中長期試算を精査する限り、3つの疑問が湧いてくる。

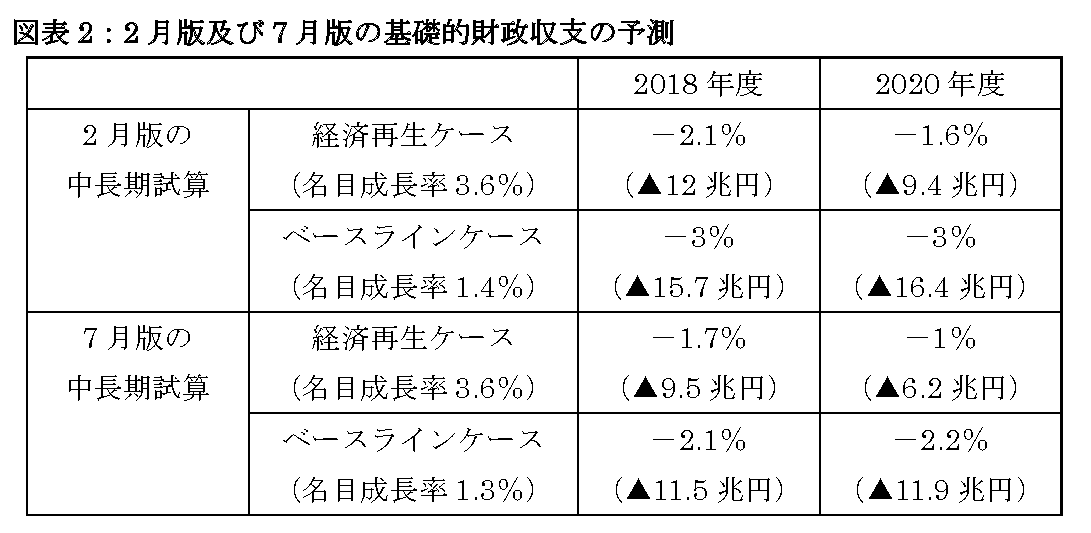

第1の疑問は、名目GDP成長率の設定である。7月版の試算において、高成長を前提とする「経済再生ケース」の名目GDP成長率は3.6%程度、慎重な成長率を前提とする「ベースラインケース」では1.3%程度を見込む。

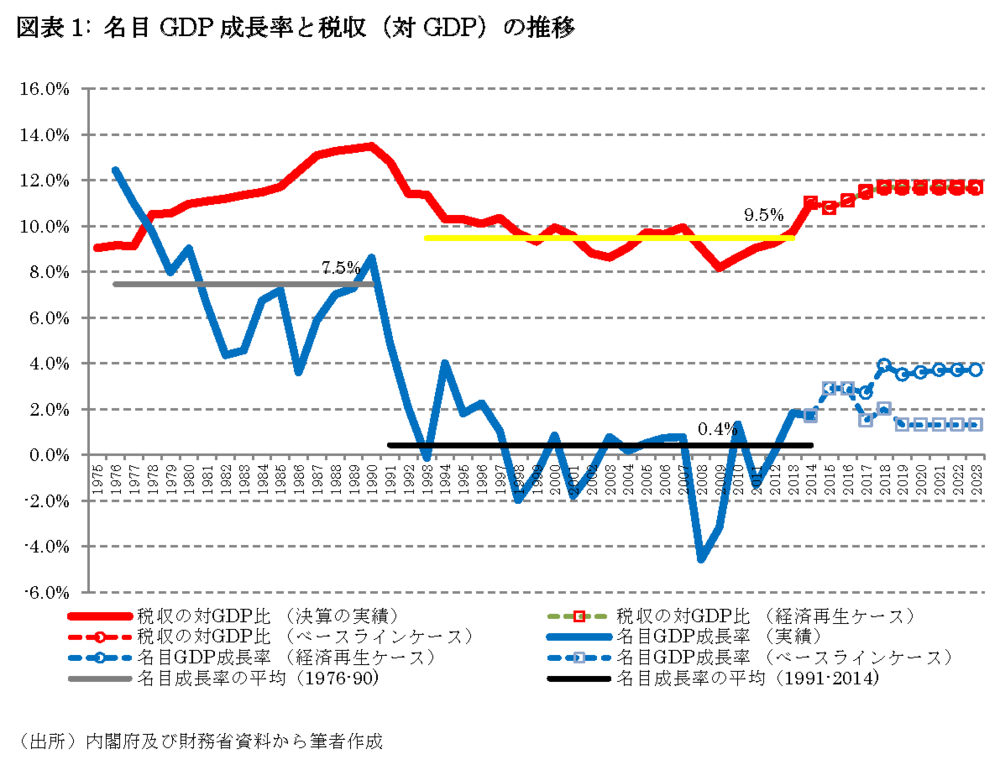

このうち、拙著『財政危機の深層』(NHK出版)でも説明しているように、バブル崩壊後から2013年度までの名目成長率の平均は0.4%(図表1の黒線)であり、名目成長率3.6%程度を想定する「経済再生ケース」は現実的でないが、マスコミ報道では「経済再生ケース」が標準シナリオのように報道されているケースが多い。

第2の疑問は、税収の上振れの扱いである。税収の上振れとは何か。

2014年度の税収について、2014年度の一般会計(当初予算)では51.7兆円(対GDP比で10.5%)を見積もっていたが、決算では最終的に54兆円(対GDP比で11%)となり、2.3兆円(対GDP比で約0.5%)上振れした。

このため、7月版の中長期試算では、2014年度の税収(対GDP)を11%と設定し、こうした税収の上振れ(対GDP比で0.3~0.5%)が2015年度以降も継続するという設定を置いている。

このような扱いの妥当性を巡っては、2014年4月に消費増税(5%→8%)が行われなかった場合における2014年度の税収(対GDP)と構造的な税収トレンドを比較するのが良い。

2014年度の税収・決算上、2014年4月の消費増税(5%→8%)に伴う税収増は5.2兆円(対GDP比で1%)であるから、増税を行わなかった場合、2014年度の税収(対GDP)は10%(=11%-1%)であったと考えられる。

だが、この10%という値は構造的な税収トレンドと比較すると若干高い可能性がある。何故ならば、図表1の赤線は、国の一般会計における税収(対GDP)の推移を表すが、景気変動の影響もあり、バブル崩壊後の1994年度から2013年度までの約20年間、税収(対GDP)は10%程度かそれを下回る水準であったからである。この期間における税収(対GDP)の平均は9.5%(図表1の黄線)である。

つまり、構造的な税収トレンドを踏まえると、2014年4月の消費増税(5%→8%)に伴う税収増5.2兆円(対GDP比で1%)を加味しても、2014年度の税収(対GDP)は10.5%程度(=9.5%+1%)と設定し、税収の上振れ分(0.5%)は考慮しない方が適切な可能性が高いのである。

なお、偶然であるが、2014年度の税収(対GDP)が10.5%と設定する試算は、前回の2月版の中長期試算に一致している。

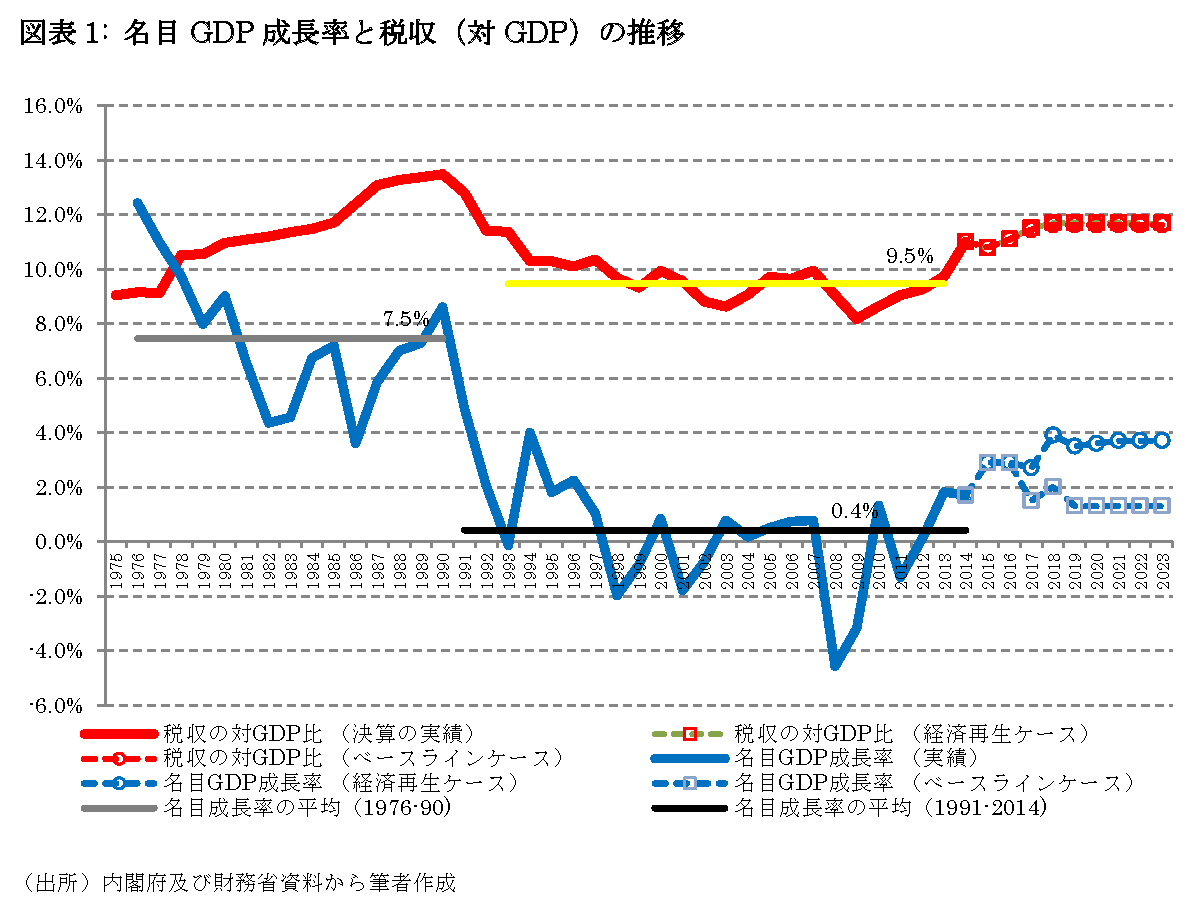

仮に2月版の試算(ベースラインケース)の方が妥当な場合、「骨太方針」の財政再建計画で改善を目指す2018年度・2020年度の国と地方を合わせた基礎的財政収支(対GDP)は以下の図表2の通り、今回の7月版と大きく乖離してしまう。

第3の疑問は、2016年度の名目GDP成長率の設定である。名目GDP成長率の予測について、2月版の中長期試算では、2015年度を2.7%、16年度を経済再生ケースで3.3%、ベースラインケースで1.6%と設定していたが、7月版の試算では2015年度及び16年度を2.9%に設定している。

何故、前回(2月版の試算)と比較して、2016年度の名目成長率の予測を、ベースラインケースで上方改定(1.6%→2.9%)し、経済再生ケースで下方改定(3.3%→2.9%)したのか。

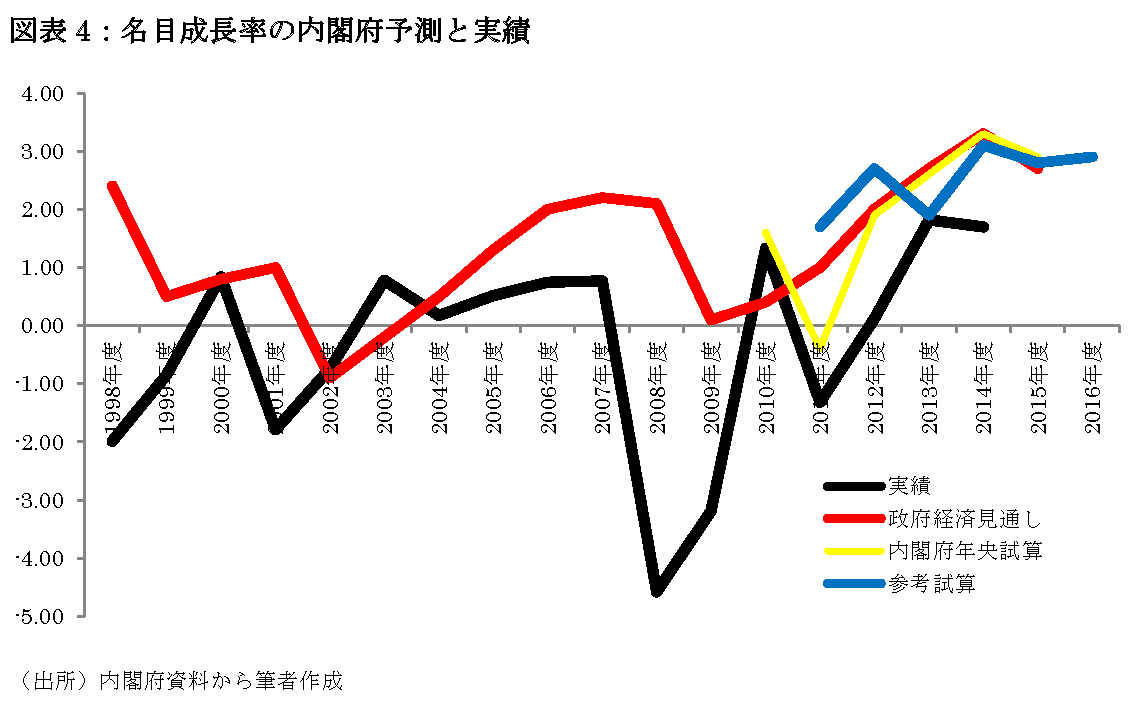

なお、内閣府は「経済見通しと経済財政運営の基本的態度」や「経済動向について(内閣府年央試算)」等において、名目GDP成長率の予測を行っているが、以下の図表4の通り、1998年度から2014年度までの17年間において、「政府経済見通し」の予測(赤線)よりも実績(黒線)が上回ったのは3回(2000年度、03年度、10年度)だけで、残りの14回では実績の名目成長率は予測を下回っているという点は見過ごせない。

予測が一定の確率で外れることは仕方ないが、成長率の予測は財政再建計画に大きな影響を及ぼす重要な前提であり、内閣府は予測が82%(=14÷17)も外れている現状を真摯に受け止め、その改善に努めることが望まれる。

(法政大学経済学部教授 小黒一正)