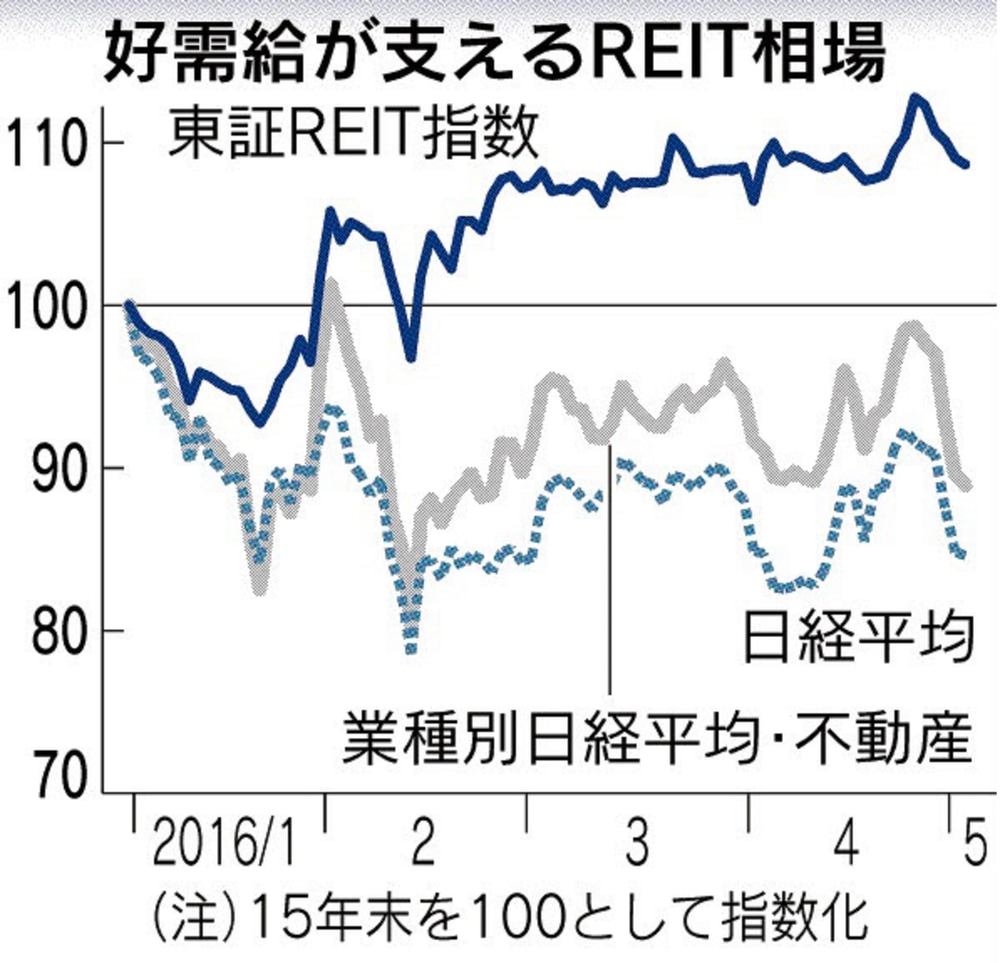

5月7日の日経新聞の記事によれば、投資家の間で相対的な利回りの高さからREITに人気が集まっているそうです(図も同記事より)。10年物国債がマイナス金利まで低下し、東証1部の株式の予想配当利回りは2%強。一方のREITの利回りは3%台ですから、インカムゲイン狙いの投資家にとっては魅力的です。しかし、私はREITを金融商品と比較するだけでなく、現物不動産とも比較すべきだと思います。

ワンルームや一棟もののような現物不動産は何だか怖い。だから、REITで代替しようと考えている個人投資家がいますが、REITと現物不動産は同じ不動産投資商品であっても別物と考えた方が良いでしょう。

REITは金融商品ですから、原則上場していて、株式のように流動性が高くいつでも売買できます。また、ファンドとして運用していますから、1つのREITの中に複数の物件が組み入れられていて、物件が分散されています。それに、物件をプロが選んで投資してくれるので、自分で選ぶ必要はありません。これらはREITの大きなメリットです。

また、REITは借入を行っていて、平均すると2倍程度のレバレッジがかかっています。つまり、REITに1000万円投資するということは、2000万円の不動産に投資しているのと同じことなのです。

ではもし、都心の中古ワンルームマンションでレバレッジ2倍の投資を行うとどうなるでしょうか。保守的に見て、物件の利回りを4%、借入金利を2%とすると、家賃は手取りで80万円。ローンの金利だけを計算すると、20万円ですから、1000万円の元本に対して6%の利回りになります(実際には元本返済があります)。これはREITとは、かなり異なる利回りです。

また現物不動産には減価償却やローンの金利部分の経費化といった税法上のメリットがあります。さらに相続時には、REITは時価が相続税課税対象額になりますが、現物不動産の場合は路線価と固定資産税評価額から計算されます。現時点では、中古ワンルームマンションの相続税評価額は、時価の3分の1から4分の1になることが多いのです(物件によって異なります)。

ただし、現物不動産ですから、流動性はREITより低いですし、売買コストもかかります。物件は1つに集中しますから分散効果はありません。良いところばかりではないのです。

最終的には、流動性、利回り、タックスメリット、レバレッジといった多面的な観点から比較検討して、どちらに投資すべきかを最終判断するのが、合理的な投資判断と言えます。それぞれのメリット・デメリットを確認しましょう。

金融商品の枠の中だけで「思考停止」している人は、REITを国債や株式とだけ比較して投資判断をしてしまいます。しかし、個人投資家の投資対象は、金融商品だけではありません。柔軟に投資の可能性を広げ、比較した上で最終判断するのがベストです。残念ながら、そのような投資アドバイスができる「専門家」はほとんどいないのが、日本の残念な現状です。

現物不動産に関しては東京青山でこちらセミナーを開催します。具体的なソリューションを知りたい方は是非ご参加ください。

※毎週金曜日に配信している「資産デザイン研究所メール」。資産を守り増やすためのヒントから、具体的な投資のアイディア、そしてグルメな情報まで、メールアドレスを登録するだけで無料でお届けします。

※内藤忍、及び株式会社資産デザイン研究所をはじめとする関連会社は、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。

編集部より:このブログは「内藤忍の公式ブログ」2016年5月8日の記事を転載させていただきました。オリジナル原稿を読みたい方は内藤忍の公式ブログをご覧ください。