日経平均は、21年ぶりに2万1000円台を回復した。選挙になったとき株価が上がるのは当たり前で、安倍政権も消費税の「使途変更」でその期待に応えようとしている。国民所得統計でも物価統計でもアベノミクスの成果は出ていないが、株価への効果は顕著だ。

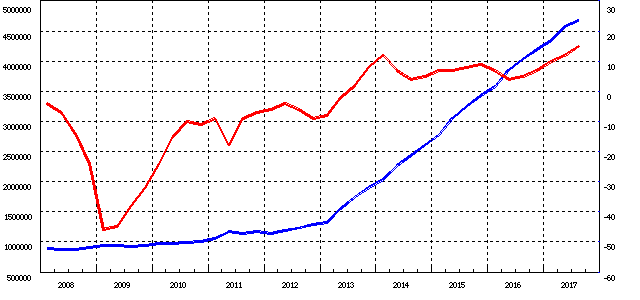

安倍政権で行われた財政政策の規模は、民主党政権と大して変わらない。それが成長率の低い原因だが、金融政策は突出している。図のように日銀が黒田総裁になってから、マネタリーベースは150兆円から500兆円に激増し、その資産のうち国債が450兆円以上を占める。これが安倍政権の唯一の経済政策といってよい。

出所:日銀

標準的なマクロ経済理論では、自然失業率の水準を超える財政刺激はインフレをもたらし、それは長期的には予想インフレ率の上昇をもたらして無効になるはずだが、日銀の資産購入による資産インフレは、消費者物価指数(CPI)に出てこないため、短期的には景気循環が消えたようにみえる。

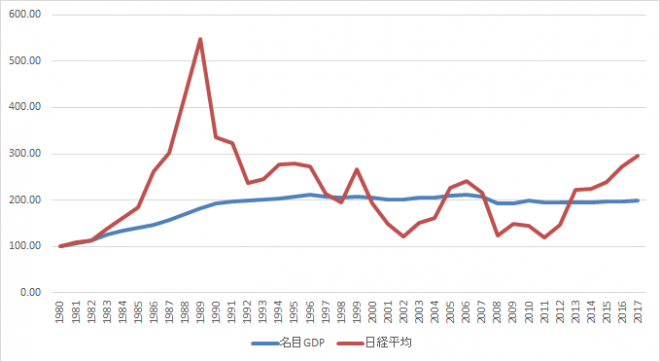

しかし資産価格はゆるやかに変動するとは限らない。次の図のように、株価は長期的には名目GDPのレベルに「正常化」されるというのが経験則だ。民主党政権では名目GDPのトレンドを大幅に下回ったが、安倍政権ではそれをかなり上回っている。これは景況感とパラレルだが、現在の乖離率は1980年代前半ぐらいだから、もうバブルといえる局面だろう。

株価とは、そういうものである。投資家がマクロ経済を予見しているわけではなく、その必要もない。彼らは他の投資家が買うと思う銘柄を買うので、自分だけ経済を理解していてももうからない。彼らはつねに景気を刺激する政治家を好むが、その効果はいつまでも続かない。経済が正常化して損するのは投資家の自己責任だが、政府がそれに一喜一憂するのは愚かなことだ。