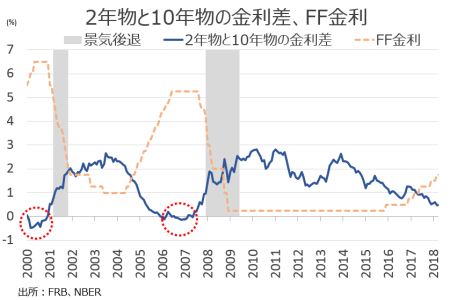

今回の米景気拡大が5月で106ヵ月を迎え、第2次大戦後からみた景気拡大期の平均58.4ヵ月を大きく上回るなか、景気循環的にも数年先のリセッションが視否が応でも視野に入ります。そこへきて長短金利差が縮小し、逆イールドの可能性すら取り沙汰される状況。米景気弱気派を勢いづかせています。

(作成:My Big Apple NY)

振り返れば、米景気弱気派は2月や3月の時点で2019年のリセッション入りを予想していました。4月に公表した国際通貨基金(IMF)の世界経済見通し・最新版でも2022年以降の米景気減速を問題視していたものです。NY在住のエコノミストの間が「楽観的」と評価するIMFの世界経済見通しでも米国に慎重な見方が追記されていただけに、弱気派が勢いづいたことは想像に難くありません。

サンフランシスコ地区連銀のウィリアムズ総裁をして「逆イールドは、これまで力強い景気後退の予兆だった」と言わしめ、他ならぬサンフランシスコ連銀も1955年以降、9回発生した景気後退は全て逆イールドを伴ったと指摘したように、逆イールドは必ず景気後退を先取りしてきました。

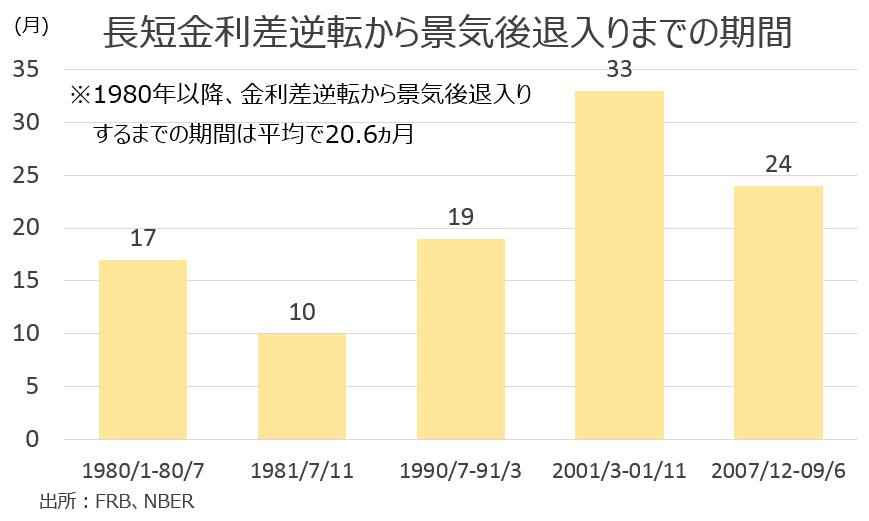

1980年以降、逆イールド発生から景気後退入りまでの期間。

(作成:My Big Apple NY)

ITバブル崩壊前になると先行指標とは言い難い面は否めませんが、これは2001年3月にリセッション入りするまで景気拡大期が120ヵ月もの長きにわたったためと考えられます。

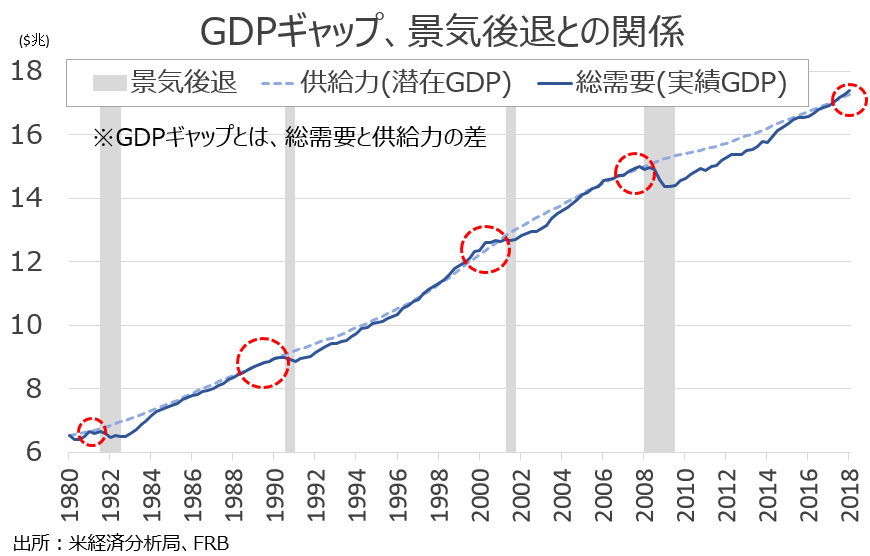

足元では逆イールドの状況にありません。しかし、GDPギャップがプラスに転じつつあり、ここでも循環的に景気後退のサインが点灯した点に注意。これまで、GDPギャップがプラスに転じてから約2年でリセッション入りしていました。

(作成:My Big Apple NY)

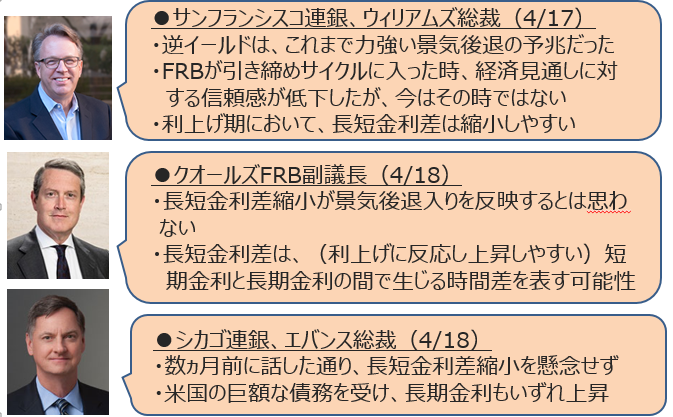

FOMC参加者は、前述のサンフランシスコ連銀総裁をはじめ長短金利差縮小を静観しています。これまでの逆イールドはFedの積極的な利上げによるもので、ゆるやかな利上げ段階にある現時点と当てはまらないというのが主な主張です。

(作成:My Big Apple NY)

私達は、金融危機の経験から「今回は違う」との考えがリスクを伴うものと学習しました。今回もこの法則が的中するのでしょうか。少なくとも米景気は2018年にピークアウトする公算は大きく、あとはFedがどのように金融政策を舵取りするかに掛かっています。

(カバー写真:gigi_nyc/Flickr)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2018年5月1日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。