政府は6月に決める新たな財政再建の目標について、国と地方の「基礎的財政収支(プライマリーバランス)」を黒字にする時期を2025年度とする方向で最終調整に入った。従来目標は2020年度だったが、5年先送りする(朝日新聞)。

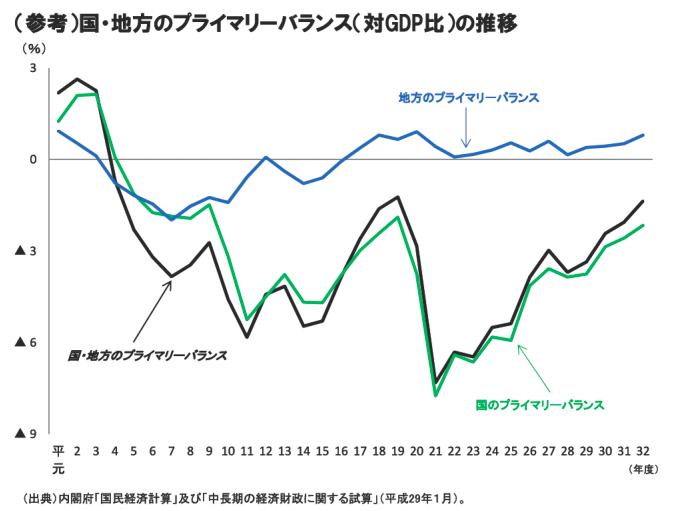

国債の信用を維持するために必要な政策のひとつが、基礎的財政収支の均衡、さらにその黒字化に向けての政府の姿勢となる。基礎的財政収支とはプライマリーバランスとも呼ばれる。プライマリーバランスとは、国債費関連を除いた基礎的財政収支のことで、国債の利払いと償還費(国債費)を除いた歳出と、国債発行収入を除いた歳入についての財政収支。プライマリーバランスがプラス(またはマイナス)の場合には、プライマリーバランスの黒字(または赤字)と表現する。

プライマリーバランスが均衡すれば、毎年度の税収等によって、過去の借入に対する元利払いを除いた毎年度の歳出を賄うことになる。プライマリーバランスが均衡し、その上で金利と名目成長率がほぼ同じになれば、新たな借金は増えないことになる。つまり税収以内で一般歳出を補うということになる。しかし、現在のように一般歳出が税収より大きくなると税収に加えて国債の発行による収入を充てることになるため、プライマリーバランスが赤字の状態が続く。

少子高齢化も進み税収の伸びもそれほど期待できないとなれば、さらに財政赤字幅が増加する懸念もある。プライマリーバランスを保つためには大幅な歳出カットとともに、消費税などの増税による歳出歳入改革が必要とされる。ここにきて財政拡大やら消費増税凍結などの声が与党内からも出ている状況となれば、政府はプライマリーバランスを均衡化する気が本当にあるのかと思わざるを得ない。

何故プライマリーバランスを均衡させる必要があるか。膨大な日本の国債残高はいずれ国民の税金で返していかなければならない。しかし、現在の国債残高をすべて短期間に返済することは現実的に不可能となる。

ただし、日本政府に対する信認が続く限りは国債を最終的に償還せずに借り換えの繰り返しである程度、財政赤字を維持していくことは可能となる。この持続可能性のことを「サステナビリティ」と呼ぶ。

それを可能とさせるためには、少なくともプライマリーバランスを黒字化させ、国債残高そのものを減少させていく必要がある。しかし、日銀の異次元緩和政策による大量の国債買入れとイールドカーブ・コントロールによって、国債の需給はタイトとなり、利回りも低く抑えられていることで、国の財政リスクは外からは見えにくくされている。この状況をいつまでも継続できるという保証も当然ない。

編集部より:この記事は、久保田博幸氏のブログ「牛さん熊さんブログ」2018年5月13日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方はこちらをご覧ください。