7月3日に閣議決定された第5次エネルギー基本計画では、再生可能エネルギーについて初めて「主力電源化を目指す」と明記されたが、再エネの電源構成比は「2030年に22~24%」という従来の目標が踏襲された。マスコミでは「急成長している再エネはもっと伸びる」という批判が多いが、それは本当だろうか。

中国政府は5月31日、太陽光発電の買取価格を大幅に引き下げ、その設置を制限する規制を発表した。中国は世界の太陽電池(太陽光パネル)の70%を生産しているが、これによって供給は大きく減る。中国は発電量でも世界第2位だが、その成長にストップがかかるため、今年の世界の太陽電池のグローバル需要は、初めて前年を下回る見込みだ。

太陽電池はピークアウトした

世界的に再エネの急成長が始まったきっかけは、2011年の福島第一原発事故である。それまでもヨーロッパで固定価格買取制度(FIT)はあったが、この事故で世界的に「脱原発」の決め手として太陽光発電が注目された。そのブームを牽引したのが、中国メーカーの製造した低コストの太陽光パネルだった。

中国政府もそれを支援するため、太陽光発電をFITで補助した。しかし急成長で財政負担が重くなったため、中国政府はFITの補助金をカットし、今年の中国の太陽電池生産量は、当初の見込みより40%減ると予想されている。

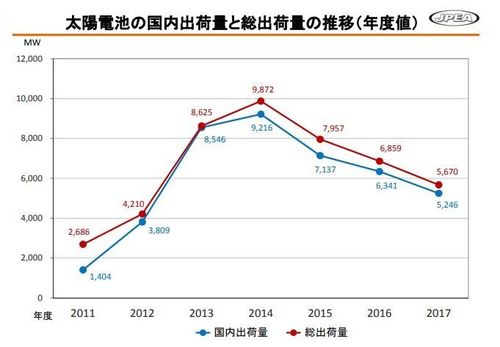

日本でも2011年に民主党政権がFITを導入した。当初の買取価格(産業用)は、kWh(キロワット時)当たり40円という破格の水準だった。これは電気代の2倍近い価格で全量買取を20年にわたって保証するので、多くの投資ファンドが参入し、下の図のように2014年度には987万kWと、2011年度の3.7倍の太陽電池が出荷された。

日本企業の太陽電池モジュールの出荷量(太陽光発電協会調べ)

だが、その後は太陽電池の出荷は減少し、昨年(2017年)度はピーク時の57%まで落ちた。その最大の原因は、FITの買取価格が20円/kWhに下がったことだ。今年度からは18円に下がったので、大規模な「メガソーラー」の申請はほとんどなくなったという。