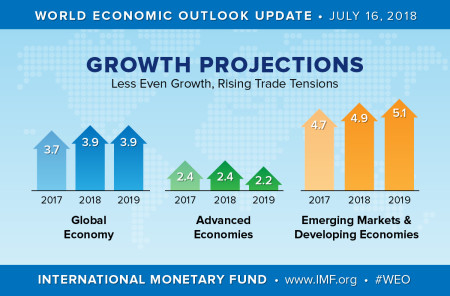

国際通貨基金(IMF)は7月16日、世界経済見通し(WEO)の最新版を公表した。タイトルに「まだらになってきた拡大、貿易の緊張の高まり(Less Even Expansion, Rising Trade Tensions)」を掲げた今回、2018年と2019年の世界成長見通しを、それぞれ1月と4月の3.9%増で据え置き、2011年以来の高水準となる見通しを維持。今回「複数の先進国では拡大ペースが頭打ちとなったようで、成長は同調性が失われつつある」とも指摘したように、先進国の2018年見通しにつき前回の2.5%増→2.4%増と小幅に下方修正しつつ、2019年は2.2%増で据え置いた。新興国・途上国は2018年につき4.9%増、2019年につき5.1%増でそれぞれ維持している。

IMFは基本シナリオこそ概して変更しなかったものの、短期的に「リスクは下方向へシフト(the balance of risks has shifted to the downside )」し、中期的には4月時点と同じく下方向に傾いているとの見方を示す。予想を上回る成長の可能性が後退した背景に、1)先進国での1~3月期の成長鈍化、2)経済指標が表す鈍化傾向、3)脆弱な経済での金融引き締め――などを並べた。一方で、下方リスクが「顕著となった(salient)」といい、具体例として「貿易措置が一段と講じられ持続的となる可能性」と「世界的な金融引き締め」を挙げた。貿易問題に対しては「保護主義的措置の回避と共同での問題解決は財とサービスの貿易を促進し、世界経済を維持する上で必要不可欠」と内向き的な政策に釘を刺す。その上で、以下のリスクについて明記した。

・金融上の緊張

→貿易摩擦の余波で金融政策見通しが変わるように、金融環境が突然変化するリスクに注意。4月時点に指摘したように、米国でのインフレ圧力により利上げ見通しが変更されかねない。突然のリスク選好度の低下は混乱を招くようなポートフォリオの調整を促し、新興国諸国からの資金流出を招き、一段のドル高も加わって過重債権国の負担となる。一部のユーロ圏諸国では、政治的な衝撃などにより国債スプレッドが拡大し、政府債務や銀行のバランスシートのダイナミズムを悪化させうる。中国は政府が信用の伸び縮小を進めているが、非協調的な金融当局並びに地方政府当局の行動が非協調的であれば、想定外の事態を引き起こすだろう。

・貿易上の緊張

→現在進行中である貿易上の緊張、並びに一部の先進国で減退する世界経済の統合を支援する動きが背景となり、見通しは曇りつつある。米国は過去数ヵ月にわたり、様々な輸入品に追加関税を賦課し、貿易相手国による報復措置を招いた。こうした状況に加え、北米自由貿易協定(NAFTA)をはじめ、欧州連合(EU)と英国などで通商交渉が続く。従って貿易の緊張が進展すれば、ビジネスと金融市場のセンチメントを低下させかねず、投資と貿易を押し下げよう。また貿易障壁はサプライチェーンの混乱を生み、製品価格を上昇させ、新たなテクノロジーの普及を遅らせ、生産性を低下させる。

・非経済的な要因

→選挙後の構造改革の遅れ、中東やサハラ以南での地政学的リスクが経済下押し要因となりうる。また悪天候や自然災害による経済的かつ人道的な問題により、国境間の移民流入が生じかねない。

IMFの世界見通し、今回は以下の通り。

(出所:IMF)

こうした状況を踏まえ、IMFは政策と改革につき以下の通り提示した。

1)先進国

→循環的に成熟した経済段階に合ったマクロ経済政策を講じるべき。金融政策の正常化は、ゆるやかに進め、市場との対話を十分に行い、経済指標に沿っていれば、円滑な調整となりうる。財政政策は景気減速時を見据え、健全化を開始する時期にある。米国などでは経済循環的な財政刺激を回避すべきであり、独など財政健全国は内需を高め国際的な不均衡是正に取り組むことが適切だ。また、中期見通しを強めるため、実質的かつデジタル面でのインフラ整備で潜在成長力を高め、労働参加率の引き上げを狙い、高齢化に備え人々を取り込む政策を打ち出すべき。ユーロ圏の一部では、バランスシートの改善や統合が必要。全般的には、構造改革が脆弱な金融環境での耐性を高めうる。

2)新興国市場と途上国経済

→財政、金融、為替を適切に作用する政策を講じれば、世界的な金融引き締め環境局面での脆弱性を低下させ、急激な為替変動を抑え、資本流出を回避できる。過剰な信用の伸びの抑制、健全な銀行バランスシートの支援、年限や通貨との不適合の抑制、秩序だった市場環境の維持といった長期的な助言は、足元で高まる市場の変動と深い関係あり。概して、為替レートの柔軟性は外的なマイナスの打撃を吸収するのに有効だが、為替安が与える民間と公的の部門におけるバランスシートの影響、インフレ見通しの影響などに注意が必要。債務が増大するなかで、財政政策は緩衝余地を築くべき。潜在的な成長を打案がすべく、構造改革、ビジネス環境の強化、人的資源の引き上げなどが必要。

3)多国間協力

→国境を越えた挑戦には、多国間協力が必須。オープン且つ規則を基盤とした多国的貿易システムの下での世界的統合は、生活水準を引き上げ、生産性を押し上げ、技術革新を世界中に広げていく。こうした利点を守り、広範に普及させるため、各国は貿易コストを一段と引き下げ、関税引き上げや非関税措置を講じることなく、不和を解決すべきだ。また金融規制改革の完了、国際的な課税措置の強化、気候変動での協力など、各国での協調が不可欠である。

IMFのモーリス・オブストフェルド首席エコノミストは記者会見で、トランプ政権の追加関税措置や各国の報復措置が実現すれば、足元の基本シナリオと比較し、世界経済を「2020年末までに0.5%ポイント引き下げる」と予想した。特に各国からの集中的な報復措置を見据え、貿易摩擦の深化で最も脆弱となる国は米国と指摘。ただし、今回の見通しにトランプ政権が言及した自動車関税は含まれていないという。

各国別の成長見通しは、以下の通り。

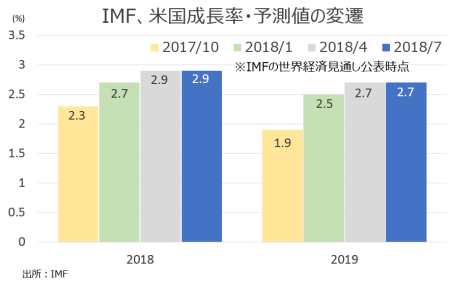

IMFは今回、米国につき2018年は2.9%増、2019年も2.7%増で据え置いたように、4月のWEOと整合的で短期的にモメンタムは力強いとの認識を明らかにした、前回同様「大幅な財政刺激と既に活発となっている民間最終需要が、共に潜在性を上回る水準へ生産を引き上げ、失業率を50年前のレベル以下に押し下げる」と予想。その上で、「さらなるインフレ圧力を生み出す」と見込む。輸入は「力強い内需を受けて回復し、米経常赤字を膨らませると共に世界の不均衡を拡大させる」とした。また、足元数週間でドルは5%上昇した」とも付け加えた。なお、質疑応答でモーリス・オブストフェルド首席エコノミストは、トランプ政権が発表した2,000億ドル相当の中国製品への追加関税措置に対し、10月までに発動されれば次回のWEOに含まれる可能性を示した。

日本に対し、2018年(前回1.2%増→1.0%増)と下方修正した。2019年は(前回0.9%増→0.9%増)で維持。2018年の成長率見通しは、民間の支出や投資が弱まった結果、マイナス成長となった1~3月期の成長率を基に下方修正された。経済活動は1~3月期以降、2019年にかけ、民間支出や外需のほか、民間投資を支えに強まる公算が大きい。

ユーロ圏に対し、2018~19年の成長見通しを下方修正(2018年:前回2.4%増→2.2%増、2019年:前回2.0%増→1.9%増)した。2018年の成長見通しは、ドイツとフランスの1~3月期経済活動が予想以上に鈍化したことで引き下げられ、1月の予想値に戻した格好。またイタリアは、政治的不確実性の台頭で国債利回りスプレッドが拡大し、金融引き締め効果を生んだ結果、内需の重石となる見通しだ。なおモーリス・オブストフェルド首席エコノミストは、質疑応答でワールドカップでのフランス優勝を次回10月にWEOに盛り込む可能性につき、ジョーク交じりに言及した。

EUと離脱移行期間につき2020年末までと合意した英国の成長率に対しては、1~3月期のマイナス成長を受け、2018年(前回1.4%増→1.6%増)を下方修正し、1月の予想値に戻した。ただし、2019年(前回1.5%増→1.5%増)は1月、4月の水準で維持した。

中国は、ゆるやかに成長が鈍化していくとの見通しを据え置き、2018年(前回6.6%増→6.6%増)と2019年(前回6.4%増→6.4%増)ともに維持した。金融セクターでの規制強化が効き始め、外需も弱まると見込む。

インドは2018年(前回7.4%増→7.3%増)と2019年(前回7.5%増→7.5%増)ともに、下方修正した。アルゼンチンやメキシコ、インドネシア、トルコと合わせ、1)インフレ上昇、2)自国通貨安(並びに資本流出)、3)長期金利の上昇とスプレッド拡大――を受け、政策金利の引き上げに直面していると指摘。それぞれの株式市場も下落し、アルゼンチンやトルコを中心に経済の不均衡への懸念が強まり、概して見通しにリスクが高まっているという。

世界貿易動向では、2018年につき前回の5.1%増→4.8%増へ、2019年も前回の4.7%増→4.5%増へそれぞれ下方修正した。そろって2017年の4.9%増(従来から4.7%増から上方修正)を上回る。貿易量の拡大を見込むが、既に明記されている通り貿易摩擦の深化が重石となりうる。

(作成:My Big Apple NY)

以下は、各国・地域の成長見通しで()内の数字は前回4月分あるいはその後の改定値。筆者としては、全般的に米国の成長見通し引き上げが目立つ程度で、その他は小幅な修正にとどまる。

2018年成長率

世界経済→3.9%(3.9%)

a先進国→2.4%(2.5%)

aa米国→2.9%(2.9%)

aaユーロ圏→2.2%(2.4%)

aa独→2.2%(2.5%)

aa 仏→1.8%(2.1%)

aa伊→1.2%(1.5%)

aa西→2.8%(2.8%)

a日本→1.0%(1.2%)

a英国→1.4%(1.6%)

aカナダ→2.1%(2.1%)

a新興国・途上国→4.9%(4.9%)

aa中国→6.6%(6.6%)

aaインド→7.3%(7.4%)

aASEAN5ヵ国→5.3%(5.3%)

ブラジル→1.8%(2.3%)

メキシコ→2.3%(2.3%)

ロシア→1.7%(1.7%)

2019年成長率

世界経済→3.9%(3.9%)

a先進国→2.2%(2.2%)

aa米国→2.7%(2.7%)

aaユーロ圏→1.9%(2.0%)

aa独→2.1%(2.0%)

aa 仏→1.7%(2.0%)

aa伊→1.0%(1.1%)

aa西→2.2%(2.2%)

a日本→0.9%(0.9%)

a英国→1.5%(1.5%)

aカナダ→2.0%(2.0%)

a新興国→5.1%(5.1%)

aa中国→6.4%(6.4%)

aaインド→7.5%(7.8%)

aASEAN5ヵ国→5.3%(5.4%)

ブラジル→2.5%(2.5%)

メキシコ→2.7%(3.0%)

ロシア→1.5%(1.5%)

(カバー写真:Bruno Sanchez-Andrade Nuño/Flickr)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2018年7月17日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。