9月25~26日開催の米連邦公開市場委員会(FOMC)議事要旨をおさらいしていきます。

9月FOMCで長期の金利見通しが上方修正され、引き締め寄りへシフトする可能性が示唆されたように、16名中14名が「わずかに」あるいは「一時的に」長期的な金利見通しを上回る水準を許容する姿勢を明確化させた。詳細は、以下の通り。

▽金融政策

・参加者全員は、今回の会合で25bpの利上げを行うゆるやかな利上げの道筋が適切と判断した。

・ほぼ参加者全員が「金融政策の姿勢は緩和的」の削除を支持。今回削除する様々な理由を協議し、その上で、FF金利のレンジが長期的な金利見通しの水準以下であるとして、今回の変更が政策の道筋を変更するものではないと指摘。一方で、文言削除までFF金利の引き上げを待てば、中立金利の推計をめぐり大いなる不確実性をはらむなかで、同水準をめぐり間違った見方を提供しかねないとの見方も寄せる。

・参加者は統治目標に沿い、今後もゆるやかな利上げを予想。こうした利上げのアプローチは、経済減速を招く急速な利上げや、物価上昇につながる遅々とした利上げへのリスクを均等化する。

・参加者は統治目標を達成する上で、必要と想定される利上げ幅について協議した。数人(a few)の参加者は小幅に引締め寄りであるべきと主張したほか、参加者の大半は物価が目標値2%から上振れしないように、FF金利を一時的に長期的な金利見通しを超えて引き上げることが必要と判断した。

・2人(a couple)の参加者は、経済過熱や物価上振れの兆候は見られないとして、引き締め寄りのスタンスへの移行を支持せず。

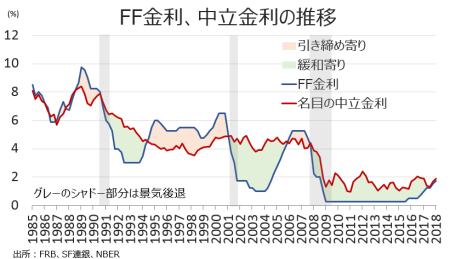

中立金利の水準を求めて・・。

(作成:My Big Apple NY)

▽経済動向、見通し

・参加者は、8月までの経済指標を受け労働市場と経済活動が力強く拡大する見通しを示すと認識。

・ハリケーン“フローレンス”による経済の打撃に言及も、米国全体としての影響は小幅と判断。

・支出、雇用、インフレの動向を受け、前回から見通しを上方修正したのは数人(a few)にとどまった。

・経済が良好な背景として、①緩和的な税制と歳出、②緩和的な金融環境、③家計のバランスシート健全性、④家計と企業の高い信頼感――を挙げた。

・多くの参加者は、財政面からの緩和的な刺激が向こう数年間で低減すると予想。

・2人の参加者は、足元の力強い成長率に対し、生産能力の拡大を一因に挙げた。

・参加者は貯蓄率の上方修正を好感も、2人の参加者は貯蓄率の上昇は支出に慎重な姿勢の証左で、個人消費の力強さを約束するものではないと指摘。

・住宅投資に対し、数人の参加者は金利上昇とサプライチェーンの混乱により、住宅建設活動が弱まったと報告。

・設備投資は年初来で好調、2人の参加者は法人減税など税制改革法案の成立が背景と判断。

・製造業を中心に企業は楽観的だが、多くの企業は通商政策や人手不足を理由に、生産あるいは投資の計画を先送りしたと報告。特に鉄鋼・アルミ追加関税措置はエネルギー企業での新たな投資を手控えさせた。

・企業は通商政策の不確実性をにらみ、輸出入相手国の多様化を図った。

・農業は対中追加関税が農作物価格を押し下げ、所得減につながる見通しと指摘。ただ補助金支給で補填される可能性も認識。

・参加者は、インフレが前年比で目標値の2%近くで推移していると認識。長期見通しは、概して変わらず。

・参加者は概ね、持続的に物価が目標値2%を達成する軌道にあると判断。一部(several)の参加者は、2%を僅かに上回る可能性も指摘。

・複数(some)の参加者は、需要の高まりと追加関税措置の影響で物価上昇圧力が強まりつつあると報告。さらに一部の参加者によれば、仕入れ価格上昇に直面する企業が、最終価格に上乗せできる態勢が整いつつあると報告したという。

・2人の参加者は、インフレが目標値2%を長らく下回って推移してきたため、インフレ見通しの強まりは物価目標の達成にとって重要と認識。

・物価が目標値の2%の水準に回帰した点について、数人の参加者は持続的な目標達成に自信を深めた。その半面、一部の参加者は一定の製品の価格上昇について追加関税の影響を挙げ、短期的に物価上振れ要因となりえると指摘。もっとも、通商政策の負の効果が物価上昇分を相殺するとも予想。

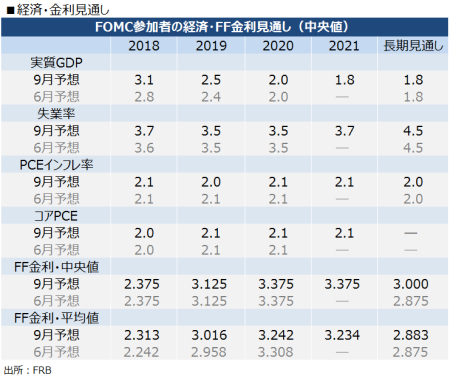

9月FOMCでの経済・金利見通し。

(作成:My Big Apple NY)

▽スタッフの経済見通し

・下半期は前回同様上半期をわずかに下回るペースを予想、ハリケーン“フローレンス”の影響で7~9月期は下押しも10~12月期に回復へ。

・成長率は2020年までスタッフが想定する潜在成長率あるいはそれを上回るペースへ(前回の大きく上回るペースから下方修正)、2021年には潜在成長率以下に。

・失業率は2020年まで低下、2021年には上昇へ反転する見通し。

・対中追加関税措置、並びに中国による報復措置の成長率への影響は、向こう数年間にわたり小幅にとどまる見通し。ただ、サプライチェーンの混乱で生産の伸びを抑制も。

・2018年のインフレ見通しは若干引き下げたが、エネルギー価格の上昇を反映。中期的にPCE価格指数は目標値2%で推移へ、コアPCEは引き続きエネルギー価格の下落を受けてPCEを僅かに上回って推移する見通し。

・実質成長率、失業率、物価の不確実性は、過去20年間と変わらず。

・家計と企業の支出は、引き続き減税効果を追い風に予想を超えるペースで拡大する可能性を見込み、上振れ要因と認識。

・下方リスクに通商政策のほか、海外の経済動向を挙げた(減税など財政政策が潜在成長率を押し上げない可能性を削除)。

・物価のリスクは、引き続き均衡。

▽金融市場、海外動向

・多くの参加者は、金融動向を緩和的と判断。金利上昇とドル高(の負の影響)は、株高とその他の金融緩和的状況によって相殺されたとの見方を示す。

・複数の参加者はレバレッジドローンの継続的な拡大と基準の緩和に言及、ノンバンクでの貸出増加と合わせ、金融安定を脅かす脆弱性として留意していると指摘。

・参加者は、経済見通しのほか、物価の安定や最大限の雇用に対するリスクや不確実性について数多く協議し、リスクは前回に続き概して均衡と判断。

・複数の参加者は、通商政策を不確実性の根源と指摘。

・参加者は、米国内と海外の経済成長や金融政策の相違によってドル高が一段と進行するなど、下方リスクを見込む。また、エマージング諸国の緊張が伝播すれば、世界経済と金融市場にさらなるリスクを与えうる。

・参加者は、上方リスクに①高い消費者信頼感、②緩和的な金融動向、③財政刺激の押し上げ効果――を指摘。また、稼働力の逼迫に伴い価格上昇が進み物価を押し上げる影響にも留意。その他、低インフレのリスクとして①予想以下の成長率、②ドル高、③継続的なインフレ見通し2%割れ――を挙げた。

・数人の参加者は逆イールド懸念を取り上げたが、前回と内容は変わらず。景気後退リスクの指標と認識できる一方、足元は中銀による資産買入でターム・プレミアムの低下しており、景気後退の指標として力不足の点も否めないとの見方を示す。

・スタッフは、トルコとアルゼンチンを始めとしたエマージング諸国、BREXITの行方、イタリアの予算案などをめぐり金融市場で緊張が高まったと認識。

――というわけで、FOMC参加者は小幅な、あるいは一時的な引き締め寄りスタンスを容認する姿勢を打ち出しました。反対する2人は、ハト派のセントルイス連銀のブラード総裁とミネアポリス連銀のカシュカリ総裁と考えられます。つまりFOMCの指導部であるパウエルFRB議長を筆頭に、9月の長期的金利見通し引き上げをもたらしたクラリダFRB副議長、クオールズFRB副議長、ブレイナードFRB理事、ウィリアムズNY連銀総裁全員が、多少の引き締め寄りスタンスを許容する構えを見せたわけです。今回、上振れリスクの材料までご丁寧に提示して下さったように、成長拡大への自信が垣間みれますね。今後は、中立金利の議論を主導してきたクラリダFRB副議長とウィリアムズNY連銀総裁による発言を通じ、FOMC内の方向性を読み取ることになるのでしょう。

今回、リスク要因としては通商政策とエマージング諸国の動向に焦点を当てた程度で、前回のFOMC議事要旨にあった住宅市場の減速、原油高の2つが消えました。その代わり前回よりドル高についての議論に時間を使い、エマージング諸国の経済減速や低インフレへの要因として取り上げられました。FOMC議事要旨で明確にリスクと名指しされていないものの、以前より注意を払っていること必至。エマージング諸国から派生するリスクが後退すれば、この姿勢に変化が出るのか、見極めが必要です。

(カバー写真:Federalreserve/Flickr)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2018年10月18日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。