日銀の白川前総裁が、朝日新聞のインタビューに答えている。内容は近著『中央銀行』の要約になっているが、興味深いのは1990年代の不良債権処理の話だ。

――リーマン・ブラザーズを救済すれば、あれほど危機は深刻にならなかったのではないですか。

「難しいところです。たしかに危機が深刻化した直接の引き金は(米国の中銀である)FRBがリーマン救済の融資をしなかったことでした。FRBは担保不足を理由にしましたが、実は議会や国民の反発の声が非常に強かったからではないかと想像します」

「対照的なのが97年、日銀が山一証券の自主廃業の際、無制限の特別融資をしたケースです。[…]政府・日銀は日本発の世界金融危機を防ぐことを優先し、日本経済の落ち込みはリーマンの時と比べ小さくできた。だがそれゆえに抜本策の採用は遅れ、問題先送りだと批判されました」

白川前日銀総裁(Wikipedia:編集部)

1997年11月に三洋証券が倒産したとき、コール市場で10億円の債務不履行が発生したため、北海道拓殖銀行と山一証券の資金繰りがつかなくなった。拓銀は北洋銀行に営業譲渡する形で破綻処理されたが、山一は「自主廃業」で消滅した。

こういう破綻処理は前例がなく、大蔵省の長野証券局長のスタンドプレーだった疑いが強い。「日本版ビッグバン」の中で、彼は山一を「見せしめ」にして恐怖政治を強め、業界再編を進めようとしたのだろうが、結果的には全国の金融機関で取り付けが発生した(当時は報道されなかったが、最近明らかになった)。

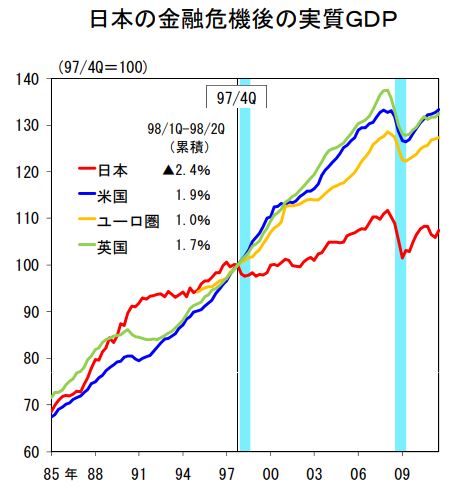

このとき日銀は、日銀法25条にもとづいて山一の債務をすべて肩代わりした。これによってリーマンのように破局的な金融システムの崩壊は避けられたが、その後も銀行の信用収縮によって企業の経営破綻が増え、2012年に白川総裁が指摘したように、日本のGDP成長率は1998年に初めて前年比マイナスになった。

バブル崩壊は2段階で起こる。それはまず資産価格の暴落として起こるが、当初は帳簿上の含み損にすぎない。日本でも90年代前半に株価や地価は暴落したが、成長率はプラスだった。1992年に宮沢首相が提案したように政府が資本注入すれば、銀行が不良債権の損失を償却できたが、政治家もマスコミも大蔵省も「まず銀行の自己責任だ」と反対した。

ほとんどの銀行は債務超過になっていたので処理が遅れているうちに、1997年の事件で損失が顕在化し、第2段階の取り付けが起こった。これはすべての金融機関に波及するので、桁違いに巨額の財政出動が必要になる。日銀の山一への特別融資による最終的な損失は1111億円だったが、アメリカの金融危機には当初だけで7000億ドルの公的資金が投入された。

つまり事後的には、大手金融機関はすべて政府が救済することが効率的なのだが、それが事前にわかっているとインセンティブをゆがめ、金融機関は過大なリスクをとるモラルハザードをまねく。これが”too big to fail”としておなじみのパラドックスだ。

これは理論的にはパラドックスではなく、預金準備率を100%に規制すれば、預金はすべて払い戻しできるので取り付けは起こりえない。それは金融制度や税制を全面的に改革すれば不可能ではないが、遠い未来の話だろう。

もう一つの対策は日銀を政府に統合し、破綻した金融機関に資本注入できる制度をつくることだ。中央銀行の本質的な機能は最後の貸し手であり、それによる損失は最終的には財政負担になるので、この場合は日銀が政府から独立していないほうがいい。

銀行救済には短期的には巨額の資金が必要になるが、長期でみるとそれほど大きな財政負担にはならない。90年代に日本で不良債権処理に投入された100兆円のうち、公的資金は46兆円だったが、最終的に公的部門で回収できなかった損失は10兆円程度だった。

世界的に資産価格は調整局面に入っており、日本でも国債価格や株価の暴落が起こる可能性がある。それが金融危機に発展することを防ぐには危機管理ルールの整備が必要だが、その最大の障害になるのが政治家の自己責任論である。日本でもアメリカでも、銀行救済策で議会が紛糾したため金融危機が深刻化した。

危機管理は一刻を争うので、政府=日銀の国会からの独立性が必要だろう。たとえば10兆円以内は国会の承認なしに資本注入できる制度をつくってはどうだろうか。もちろんこれは民主政治の根幹にかかわる問題なので、十分議論が必要である。