世界的に続いている低成長・低インフレ・低金利からの出口が見えない。政策金利を引き上げる方針を明示していたFRB(米連邦準備制度理事会)は、経済の変調を受けて利上げを封印し、ECB(欧州中央銀行)も年内の利上げを断念した。日銀は昨年(2018年)後半に資産買い入れのペースを落としたが、それでも長期金利はずっとマイナスだ。

日本では、企業の貯蓄過剰が20年以上も続いている。資本主義は企業が金を借りて投資するシステムだから、企業が貯蓄しているようでは成長できない。この奇妙な状況は、世界金融危機後の一時的なものと思われていたが、最近の動きをみると今後も続くかもしれない。日本経済に何が起こっているのだろうか。

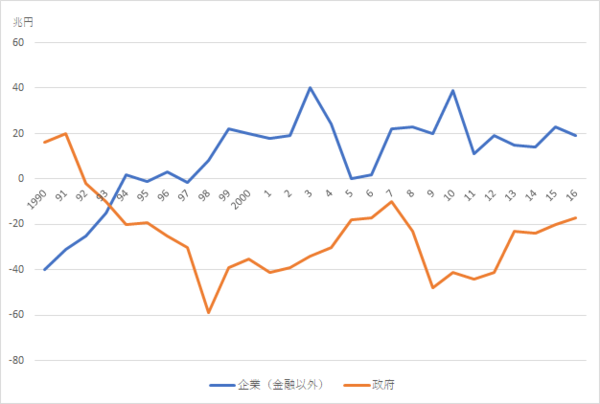

企業が政府にカネを貸す異常事態

企業が貯蓄する現象は、下の図のように1998年から始まった。1997年11月に山一証券が自主廃業した後、金融危機で銀行が融資を回収し、企業倒産が激増したため、企業が過剰債務を解消するデレバレッジ(債務解消)が始まったのだ。

日本経済の資金余剰と資金不足(日銀調べ)

これと裏表の関係で政府債務が激増し、企業の貯蓄を政府が吸収するパターンがその後も続いている。企業の貯蓄過剰は最大でGDP(国内総生産)の8%にも達し、これが銀行に預金されて国債の購入に回った。

この因果関係をどうみるかは諸説あるが、2000年代初期までは明らかに銀行の不良債権処理が最大の原因だった。不良債権を清算するとき銀行が企業を破綻処理したため、それを恐れる企業が手元現金を増やしたのだ。

その後、企業のデレバレッジによって2005年ごろには貯蓄過剰が終わったようにみえたが、2008年以降の世界金融危機で再び政府債務が増え、貯蓄過剰になった。このときは政府債務が増加して銀行が国債を買い、企業貯蓄が増えた。

日本経済のマクロ的なバランスでみると、企業が資金を供給する「黒字主体」になっている状況では、政府がその資金を使うのは悪いことではない。問題はそれが一時的な不均衡なのか、長期的に続くのかということだ。

需要と供給の一時的な不均衡は価格で調整されるので、資金需要が増えて物価が上がるはずだが、日本では物価が上がらない。それはかつて日本の特殊な現象だと思われていたが、今は世界的にゼロ金利になって「日本化」している。それはなぜだろうか。