金融庁がまとめた「老後資産が2000万円不足する」という報告書は、麻生太郎金融大臣が報告書の受け取りを拒否するという事態にまで発展しました。しかし、個人投資家がこの問題に対してやるべきことは、麻生さんを批判することではなく、もしその2000万円が手に入ったらどうするかという現実的な対応を考えてみることです。

日本経済新聞電子版から

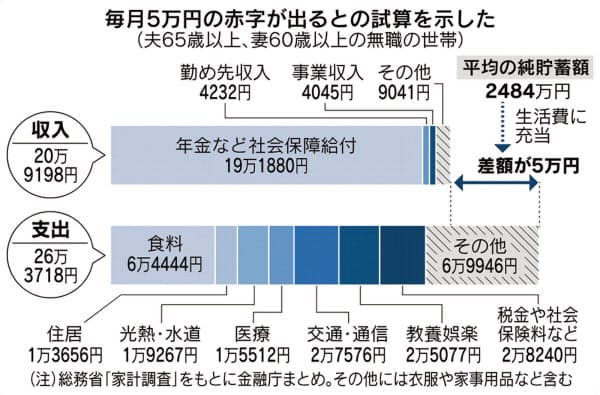

そもそも2000万円の計算根拠は、男性が65歳以上、女性が60歳以上の夫婦だと、年金だけの収入だと毎月約5万円の赤字となり、年間で60万円。これを単純に30年分として、約2千万円が不足するというものです。

もし年金生活に入る時、2000万円持っていても、毎月それを5万円ずつ切り崩していけば、30年ほどでゼロになってしまいます。運用しようにも債券や定期預金の金利はほとんどゼロですから、元本が減っていくだけです。この場合、もし30年を超えて寿命が伸びると資金は枯渇します。つまり2000万円あっても、老後の不安は消えないことがわかります。

では、その2000万円と資産運用に回したらどうなるでしょうか?

都心・中古・ワンルームの管理費や修繕積立金を差し引いたネット利回りは4%台前半です。空室率は1%以下ですから、毎月7万円から8万円程度の定期的な収入になり、年金では不足するといわれる5万円をカバーすることができます。築年数が古くなれば家賃は緩やかに下がるかもしれませんが、それでも平均すれば30年で5万円はキープできるはずです。

2000万円を切り崩す老後と、2000万円を資産運用する老後。どちらがお金の不安を解消できるかは明らかです。

みんと。/写真AC(編集部)

老後までまだ時間のある20代から40代の人がやるべきことは、年金生活に入るまでに、このような毎月のキャッシュフローを生み出す不動産を保有し、その家賃収入を不足する年金に充当することです。

このセミナーにゲスト出演する個人投資家は20代で既に3戸のワンルームマンションを保有し、ローンを返済しています。ただし、ローンの返済といっても、家賃が返済しているので、本人は1円も払っていません。

年金制度に対する政府の無策を批判しても、老後の不安は解消しません。そんなことをするより、早く資産運用の正しい知識を身につけて、実践することです。

他人の過去を批判をしても何も変わりません。自分と未来を変えることこそ、理想の人生を手に入れる近道です。

■ 毎週金曜日夕方に配信している無料のメールマガジン「資産デザイン研究所メール」。メールアドレスとお名前を登録するだけで、お金の不安を解消するための具体的な方法をご紹介します。

■ 「初めての人のための99%成功する不動産投資」、シリーズ累計19万部となった「初めての人のための資産運用ガイド」など、今までに出版された書籍の一覧はこちらから。

※内藤忍、及び株式会社資産デザイン研究所、株式会社資産デザイン・ソリューションズは、国内外の不動産、実物資産のご紹介、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また、投資の最終判断はご自身の責任でお願いいたします。

編集部より:このブログは「内藤忍の公式ブログ」2019年6月13日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は内藤忍の公式ブログをご覧ください。