日経新聞より引用(編集部)

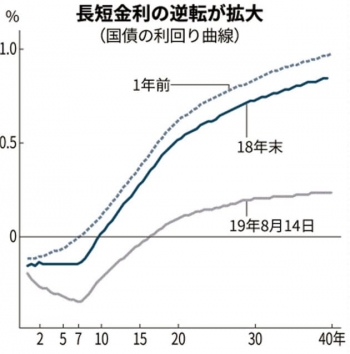

日経新聞が、日本で起きている逆イールドカーブは「日銀の長期国債の爆買いのせい」と分析しているのは正しい。「経済の体温計狂う」とは適格な表現。ただFRB 自身も、かって「FRB の長期国債購入によることが大きい」と述べている(日銀に比べると極小の購入)。

私が金融マンだった時も数回、逆イールドカーブが生じたことがあったが、すべてイールドカーブスワップを組んで大儲けさせてもらった。逆イールドカーブはそう長くは継続しないものだ。どの新聞も、長期の方が不安定だから「長期金利の方が高い純イールドになる」と書くが、より正確には現在と将来の金利予想で長期金利は形成される。

現在米5年物金利は1.42%、10年1.53%(注:逆イールドカーブではない)だが、まず5年間を1.42%で運用し、残りの5年間を1.64%で運用できると予想するから10年物が1.53%になるのだ(10年間1.53%の運用益=最初の5年間1.42%、次の5年間を1.64%で運用した時の運用益)、5年後も米経済が低迷し5年後の5年の金利が1.64%と歴史的に超低金利が継続しているとは私には思えない。

かつては、どの中央銀行も長期債など購入していなかった。経済成長に見合った分(=将来回収する必要のない)を成長通貨と呼んで購入していただけ。ごく微量だ。回収しようと思った時、回収が不能(=巨大買い手が巨大売り手になれば市場が大崩れする)だからだ。異次元緩和の副作用(=出口がない)は深刻だ。

元モルガン銀行東京支店長。ジョージ・ソロス氏アドバイザーを歴任。一橋大学卒、ケロッグ経営大学院修了 MBA取得。学校法人東洋学園大学理事。仮想通貨税制を変える会会長。2013年〜19年、参議院議員を務めた。オフィシャルウェブサイト、Twitter「@fujimaki_takesi」

編集部より:この記事は、経済評論家、参議院議員の藤巻健史氏(比例、日本維新の会)のFacebook 2019年8月16日の記事をアゴラ用に加筆・編集したものを掲載しました。藤巻氏に心より御礼申し上げます。