アメリカ人と言えば借金体質で知られますが、足元の家計は健全であるかのように見えます。米連邦準備制度理事会(FRB)によれば、4~6月期の家計債務は可処分所得比で少なくとも2001年以降で最低でした。家計・非営利団体の純資産も、2期連続で過去最高を更新。さらに労働市場は好調そのもので、米8月雇用統計をみると、25~54歳の働き盛りとされる年齢層で就業率は80%となり、リーマン・ショックが発生した2008年9月以来の大台を回復しています。

(カバー写真:eltpics/Flickr)

しかし最近、米国でトレンド入りしたツイッターのハッシュタグは、景気拡大11年目とは思えず、穏やかではありません。#MillennialRetirementPlans--つまり、ミレニアル世代(主に1981~96年生まれ)の定年退職後の生活設計に注目が集まっているのです。

日本では、金融庁が夫婦に必要な老後資金につき約2,000万円と試算し、論争を巻き起こしましたが、米国では100万ドル、1億円以上を蓄えるべきと推奨するアナリストが多いのですよ。金融情報サイトを中心に、「65歳まで100万ドルを貯める方法」などと題したコラムが人気を博し、25歳から始める場合は年間のリターン7%で毎月405ドルの貯金を推奨するアナリストもいらっしゃいます。

年間7%のリターンと聞くと達成困難なようにみえますが、S&P500種株価指数の平均年間リターンは配当込みで12.5%(9月第3週時点)ですから、不可能というわけではないそうな。

問題は、貯蓄ができるか否か。ミレニアル世代といえば、1~3月期の学生ローン残高平均が前年同期比8.0%増の3万4,504ドルとされています。そこにクレジットカードや自動車ローンが加わるほか、家賃も払わなければなりません。

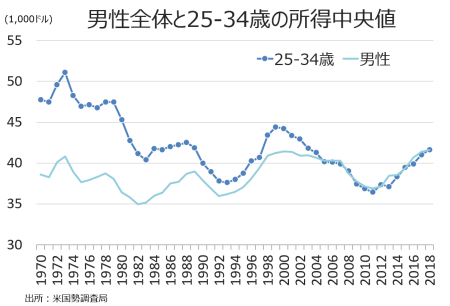

不動産情報サイトのアパートメント・リストによれば、1DK・1LDKの家賃・中央値は2019年に前年比1.5%上昇の960ドルでした。2018年における25~34歳の男性の所得・中央値は同1.5%上昇の4万1,615ドルですから、せっかく所得が伸びても家賃の上昇で恩恵を受けられないとことになります。

そもそも、所得が伸びていない点が問題です。25~34歳の男性の所得・中央値は前述の通り4万1,615ドルですが、ベビーブーマー世代が同年齢だった1989年の4万1,896ドル(2018年のドルベース)にわずかながら届かず。フォード財団の試算に至っては、ミレニアル世代である25~34歳の所得・中央値は4万581ドルと、ベビーブーマー世代が25~34歳だった1989年の5万910ドルを20%も下回っていました。

(作成:My Big Apple NY)

ミレニアル世代にとって、安定した老後の生活へ向けた最大の障害はヘルスケアでしょう。ある女性は、糖尿病を抱える事情からインシュリン注射が必要であるため、企業が提供する医療保険なしでは生きていけず「一生働かなければならない」と、ツイートで悲哀を寄せていました。別の男性は、ヘルスケアの解決策として「国民皆保険の国への引っ越しを考えないと」とつぶやく有様です。

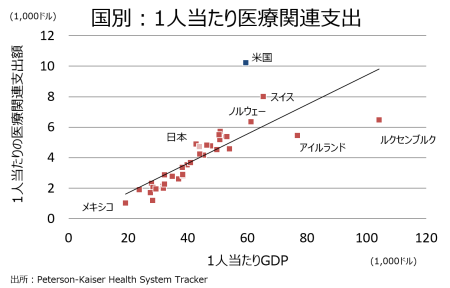

2017年の1人当たりの医療費は米国で年間1万224ドルと、日本の4,717ドルを大きく上回るだけに、医療費という壁はとてつもなく大きい。アメリカ人が老後の生活に100万ドルが必要と試算する背景は、ここにあるのでしょう。

(作成:My Big Apple NY)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2019年9月30日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。