日経電子版より編集部引用

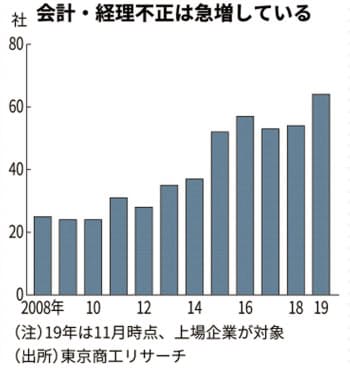

12月4日の日経朝刊(3面)に「会計・経理不正、最多64件 上場企業・海外子会社で目立つ」との見出し記事が掲載されています。日本の上場企業で会計や経理の不祥事が増えている、2019年11月末までに64社が会計・経理不正の発生を開示し、これまで最多だった2016年を7件上回った、と報じています。

毎度同じことばかり申し上げますが、特に不適切会計事件が増えたのではなく、以前から件数は(結構多いので)それほど変わっていません。たまたま以前に比べて不適切会計事件が発覚しやすくなったから開示(せざるを得ない)件数が増えたものです。

仕事上、従業員側からも会社側からも相談を受けますが、「今だけだから」「新事業が軌道に乗ったらやめるから」と言いながらこっそりお化粧してみたり、実際にも利益で(過去の粉飾分を)消しこんでいたりする不適切会計事案は多いのです。もちろん「アカンこと」ですが、経営は人間がやるもんですからソノ気になってしまうのでしょうね。

では、なぜ発覚して開示せざるを得なくなったかといいますと、その理由の第一は、なんといっても監査法人の不正会計への厳格な姿勢です。以前は、誰がみても逃れられないくらいの証憑を会社に突き出して「不正やってますよね」と追い詰めて発覚するパターンが大半でした。

しかし、昨今は「疑惑」があれば会社に調査を要請する監査体制、その「疑惑」はサンプルチェックではなく全数をAIで処理して探し出す技術力、といったところが監査法人の「厳しい姿勢」を支えているものと思います。

つぎに会社が開示せざるを得なくなったもう一つの理由は「内部通報制度の実効性が高まってきたこと」ではないでしょうか(これは私個人の推測です)。上記日経記事で紹介されていた4事例全て、つまりJDI事例(幹部の横領)、イオンのグループ会社の事例、藤倉コンポジットの事例、そして(調査まで少し時間がかかりましたが)大和ハウスの中国子会社事例のいずれも社内における通報が不正発覚の端緒(社内調査の端緒)です。

通報が増えた、というよりも通報による社内調査が真剣に行われるようになった、というところが要因であり、まさに内部通報制度の実効性が高まってきたことを推測させます。

FineGraphics/写真AC(編集部)

ところで最近の内部通報関連の話題といえば、やはり認証制度ですね。内部通報の制度認証を取得した企業が11月末現在で37社となりました。おそらくここまで数字が上がってきますと「ウチもそろそろ認証マーク取得したほうがいいのかな…、SDGsの8番目の項目にも関係するらしいし…」とお考えの企業も増えてきます(当事務所にもご相談件数が増えています)。

ただ、認証マークの更新料が少し高いですよね(大企業の場合50万円)。自己認証制度で50万円ですから、皆様が本格的に取得したいと考えている第三者認証マーク(今後実施予定)だと、いったい年間の更新料はいくらになるのでしょうかね?

ちょっとメーカーでは予算がおりないのではないでしょか…。認証制度の普及のためにも、更新料はもう少しお安くならないものでしょうかね。

山口 利昭 山口利昭法律事務所代表弁護士

大阪大学法学部卒業。大阪弁護士会所属(1990年登録 42期)。IPO支援、内部統制システム構築支援、企業会計関連、コンプライアンス体制整備、不正検査業務、独立第三者委員会委員、社外取締役、社外監査役、内部通報制度における外部窓口業務など数々の企業法務を手がける。ニッセンホールディングス、大東建託株式会社、大阪大学ベンチャーキャピタル株式会社の社外監査役を歴任。大阪メトロ(大阪市高速電気軌道株式会社)社外監査役(2018年4月~)。事務所HP

編集部より:この記事は、弁護士、山口利昭氏のブログ 2019年12月5日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は、山口氏のブログ「ビジネス法務の部屋」をご覧ください。