Sean_Kuma/iStock

1月7日、菅義偉首相は東京など1都3県に対する緊急事態宣言を再び発令した。期間は約1か月の予定だ。緊急事態宣言は、周知のとおり、東京都の感染者数が2020年12月31日で1337人、2021年1月5日で1278人に達したことなどが原因である(1月7日は2447人の感染が確認された)。

今回の通常国会では、2021年度予算案や新型コロナ特別措置法の改正に関する審議などが行われる予定だが、緊急事態宣言の発令がマクロ経済や財政に対して一時的にネガティブな影響を及ぼすことは確実だろう。

実際、コロナ危機のための経済対策により財政は急激に膨張してきた。2020年度における国の当初予算(一般会計)は約103兆円であったが、第3次補正予算までを組み、最終的に175.7兆円の歳出になった。この結果、2020年度の国債発行総額は約263兆円になった。2019年度の発行総額は約154兆円なので、2020年度の国債発行は約110兆円も増加したことを意味する。

では、2021年度における国債発行額はどうか。まず、2021年度の当初予算では、通常の予備費0.5兆円のほか、新型コロナウイルス感染症対策予備費(以下「コロナ予備費」という)を5兆円計上したものの、歳出総額を約107兆円に抑制した。「抑制」というのは、2020年度(当初予算)の予備費も0.5兆円であり、仮にコロナ予備費を2021年度予算に計上しない場合、歳出総額は2020年度の当初予算よりも1兆円減の約102兆円となり、むしろ2021年度予算は緊縮的な予算となっているためである。すなわち、財務省がコロナ禍の下でも財政規律を何とか維持しようと努力した姿が読み取れる。

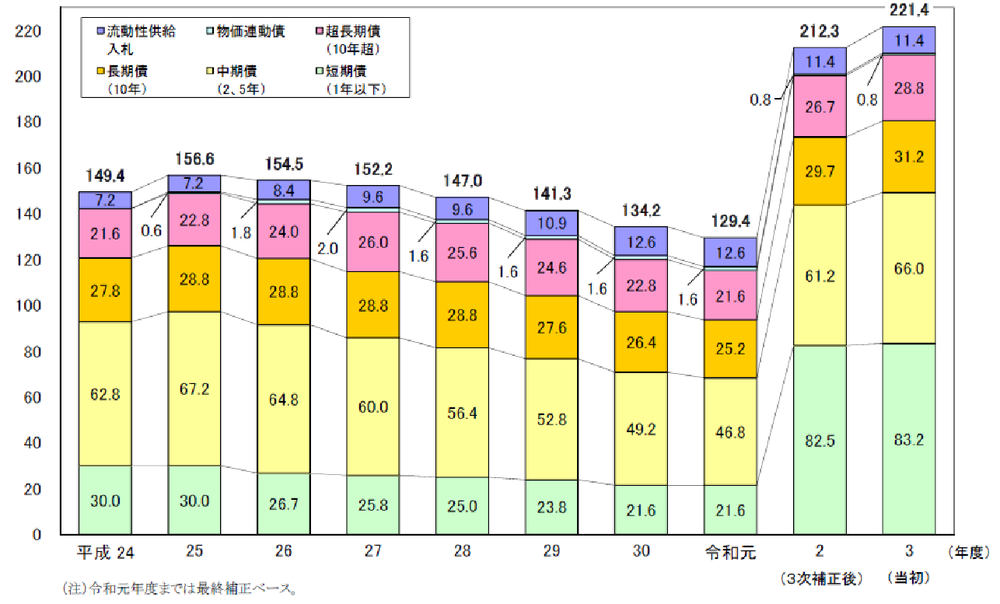

図表1:国債の市中発行額の推移(単位:兆円)(出所:財務省資料)

しかしながら、コロナ対策の財政的な歪みが存在しないわけではない。それが2021年度の国債発行総額に表れている。2021年度の当初予算を2020年度(当初予算)並みに抑制したにもかかわらず、2021年度の国債発行総額は約236兆円となる計画だ。歳出が約100兆円であった2012年度から2019年度の国債発行の平均は約162兆円だが、それよりも70兆円以上も増加している。

この理由は何か。それは償還期限が1年以内の「短期国債」の急増だ。これは図表1の「国債の市中発行額」の推移から読み取れる。国債の市中発行額とは、各年度の国債発行総額から個人向け販売分などを除いたものをいい、2019年度の市中発行額は129.4兆円、2020年度(第3次補正予算後)は212.3兆円、2021年度(当初)は221.4兆円になっている。このうち、2019年度の短期国債は21.6兆円に過ぎないが、2020年度(第3次補正予算後)は82.5兆円、2021年度(当初)は83.2兆円に急増している。

すなわち、2020年度のコロナ対策により、2012年度から2019年度の平均で約26兆円しか発行していなかった短期国債を2020年度は82.5兆円も発行したが、これは1年以内に返済しなければいけない。しかし、その償還の財源がないため、2021年度においても短期国債を83.2兆円も発行する必要性に迫られたのである。

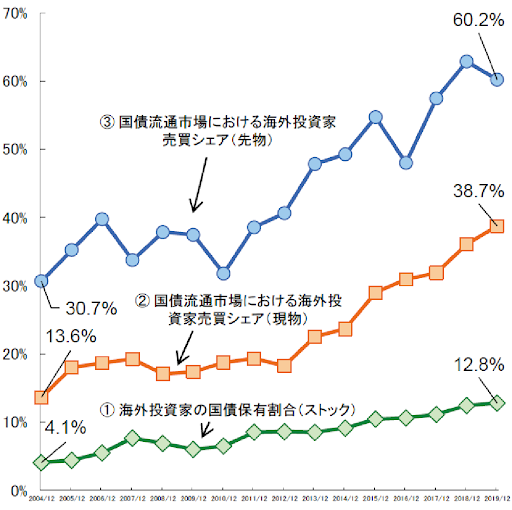

図表2:国債流通市場における海外投資家の売買シェア(出所:財務省資料)

新型コロナ対策を含め、日々の国庫金の受け払いに関する資金繰りは財務省理財局国庫課が担っているが、今回の異常な対応は以下からも読み取れる(詳細は財務省『ファイナンス』(2020年11月号)の「新型コロナに対応した資金調達と債務管理-短期の資金繰りからアフターコロナを見据えた国庫・債務管理まで-」)。

|

なお、短期資金繰りの自転車操業は金利上昇リスクに脆弱であり、国債管理の安定化を図るためには、短期国債を徐々に償還が10年の長期国債や20年以上の超長期国債に借り換える必要がある。その際、長期国債の買い手として期待できるのは、資産負債のデュレーション(平均残存期間)管理のために長期国債の購入ニーズがある生保などの金融機関だが、人口減少や少子高齢化が進むなかで保険契約が減少する場合には一定の限度もあろう。

また、図表2のとおり、日本の国債市場も構造的な変化が起こっている。まず、これまで海外投資家の国債保有割合(ストック)は2004年で約4%であったが、2019年では約13%に上昇してきている。加えて、国債流通市場における売買シェア(現物)についても2004年で約14%であったが、2019年では約39%に上昇してきている。特に、売買シェア(現物)は日銀が異次元緩和を開始した2013年以降から急上昇している。

海外投資家の拡充は国債の引き受け先に関する多様化を図るためには望ましいが、ギリシャの財政危機でも明らかなとおり、海外投資家は危機時に躊躇なく国債を売却するため、海外投資家の割合が増すと国債市場が不安定化する懸念がある。国債市場の安定化を図るためには、できる限り国債の国内消化に努めるとともに、日本財政に対する信認を向上させる必要があることを意味する。

緊急事態宣言は再び発令された今、まずは感染症対策の強化と経済の再生が優先であることは言うまでもないが、コロナ禍にあっても財政再建の目標を堅持し、中長期的な財政規律を示す必要があろう。