先週のJBpressでも紹介したが、OECDは先進国で財政デフレが起こっていると警告している。リーマンショック以降の金融機関に対する財政支援の巻き戻しで、世界的に財政赤字が減少して総需要を抑制する「逆ケインズ政策」が起こっている。異常な低金利はそれが原因なので、各国は協調して財政支出を拡大すべきだという。

これは安倍政権にとっては朗報である。日本が財政を拡大できる財政余地はGDP比で2.2%あるので、「アベノミクス2.0」で公共事業を拡大すれば、日本経済は成長して財政再建でき、一石二鳥…だろうか?

確かに日本はマイナス金利で名目成長率>名目金利だから、財政支出を一定としても金利(国債費)より成長による税収増のほうが大きく、プライマリー赤字は減ってゆく。政府債務の規模がいくら大きくてもすべて返済する必要はなく、債務が利払いで発散しなければ維持可能だと考えると、日本は財政拡大(あるいは減税)の余地がある。

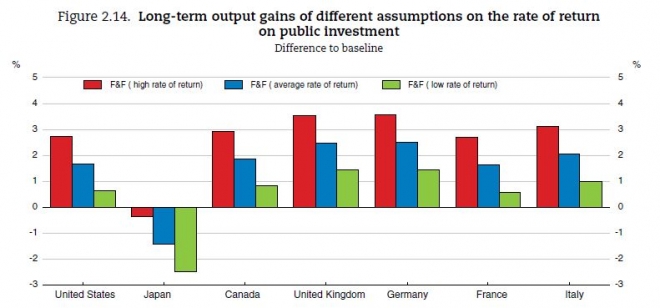

しかしOECDは、日本はその例外だという。その原因はAuerbach-Gorodnichenkoなどの計量分析が示すように、日本の財政乗数がゼロに近いからだ。この原因としては、90年代以降の公共事業の拡大で公的資本ストックが過大になったこと、また「ゾンビ企業」の救済で投資効率が悪化したことなどが考えられる。このため図のように、日本だけ公的投資のリターンがマイナスになっている。

財政余地が2%以上あって公共事業の拡大が無意味だとすると、残る手段は減税である。消費増税をこれ以上先送りすることは不可能だが、法人税の減税は考えられる。特にトランプ政権が国境調整税で法人税率を20%にするなどドラスティックな減税をやると、日本も対応せざるをえないが、問題はこれによる財政破綻確率の上昇である。

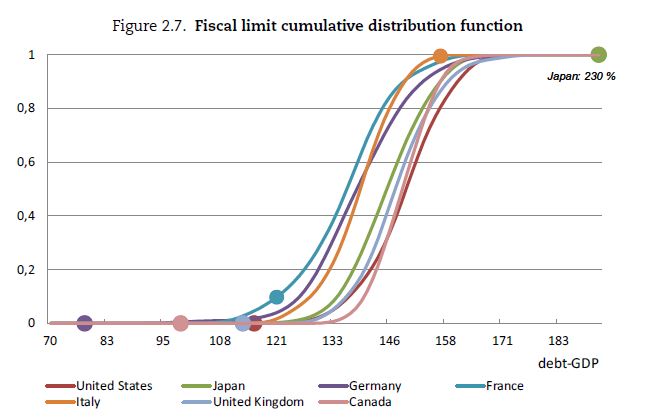

いま実質金利がマイナスになっているということは、世界的な金利上昇の影響をもっとも受けやすいことを意味している。ある程度は日銀が買い支えることができるが、その買い入れ限度を超えて長期金利が上昇すると、投資家が日本国債を買わなくなる限界が来る。これについてもOECDは各国を同じ条件で比較している。

日本の政府債務が発散する確率は、マイナス金利のおかげで低いが、GDP比150%を超えると1に近づき、230%で1になる。今は「デフォルト限界」に近いので、何かのショックで財政が崩壊するリスクは小さくない。他国には財政拡大を推奨しているOECDも、日本だけは社会保障などの構造改革を優先し、マクロ政策を「財政中立」にすべきだと提言している。