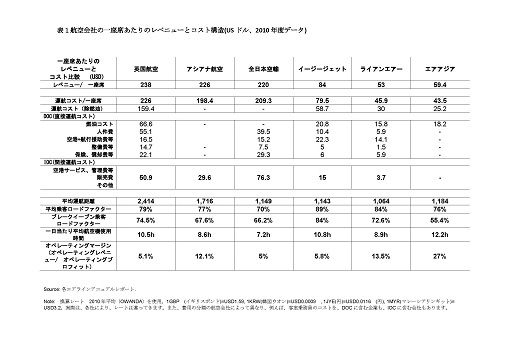

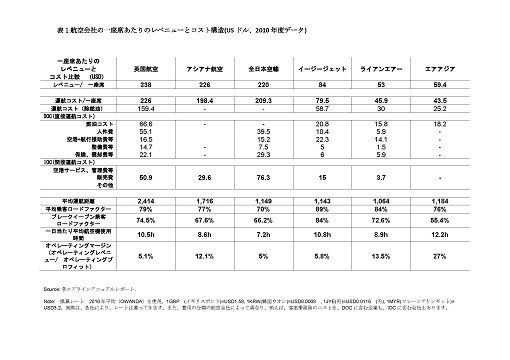

さて、前回は、LCCのコスト構造について、簡単にご説明させて頂きました。引き続いて、コストを収益と比べながら、お話させて頂きます。同じく、表1(2010年度)をご参照ください。

一座席あたりの利益(operating profit)は、LCCは、非常に少なく、ライアンエアーは、5.3ドル、ビジネス客も多いイージージェットは、4.5ドルです。英国航空の12ドルという数値は、努力していると思えます。LCCとの競争や燃油コスト、経済不況、アイルランドの火山灰による運航休止などが影響し、2010年は必ずしもEUの航空会社にとってよい年ではありませんでした。先日2月29日に、IAG(英国航空とイベリア航空の親会社)は、6.5億USドルのオペレーティングプロフィットを発表しましたが、油断は許していません という慎重なコメントを出しています。

ですから、ANAの11ドル(座席あたり)も、一見好調に見えますが、まだまだ、ロードファクターの向上などコストを下げる余地はありそうです。ボーイング787の導入は、燃油コスト削減に貢献するでしょう。このようなネットワークキャリアは、一人当たりの売り上げが高い、ビジネスやプレミアムエコノミークラスに力を注入し、利益をあげようとします。IAGも今年、イールドを3.6%あげました。

アシアナの27ドルは、アシアナのローコスト体質や高いロードファクターと、効率のよいネットワークが反映されています。アシアナのネットワークについては、次の機会にまた説明いたします。

エアアジアは、運航コストは座席あたり43.5ドルと低く、収益も59.4ドルと好調です。高い航空機の運用効率とロードファクター及び収益の18%を占めるアンシラリーレベニュー(付帯収入)が後押しをしています。この、効率性をもって、物価の高い日本でのアンシラリーレヴェニュー(荷物の預け入れ、座席指定、機内食等)は、エアアジアにとって重要なキャッシュカウになるでしょう。日本独特の「空弁」などの質の高い機内食販売などが登場したらよいですね。様々なアイデアが出て、恰好のビジネスチャンスになります。

さて、最後になりますが、オペレーティングマージンについて。この数値は、オペレーティングレベニューをオペレーティングプロフィットで割ることで得られます。その企業の、価格戦略や効率性の指標になり、各年比較することで、企業がいかに効率性をあげているかも見ることができます。

例えば、5%の場合は、1ドルの売り上げについて0.05ドル(before interest and tax)得られるということです。エアアジアの27%は、2010年度の世界150社の内、世界一を記録しました。この年は、スカイマークも3位(24%)にランクされ、JALも破綻後、2009年度の-8.9%から13.8%と成果が出ています。

この表の数字は、エアライン業界の中では、どれも悪いものではありません。特に、アジア各社は、欧米と比べコストが低いため比較的高く、例えば、キャセイパシフィック航空は、12.4%、シンガポール航空は、8.8%、全日空は、5%です。ところが、エアアジアとマーケットを同じくするマレーシア航空は、2.2%と、エアアジアにとっては、こんなに効率の悪い会社と競争するのはあまり大変なことではないでしょうね。

今後、アジアでもLCCによって競争が厳しくなると、この数字や平均運賃なども大きく変わってくるでしょう。英国航空は、LCCや他のネットワークキャリアとの競争により、ハブアンドスポークを維持するためのEU内路線も含め、かなりコスト体質を変革させました。

さて、日本のネットワークキャリアの子会社かつ外資合弁LCCが、どのようにこのコスト構造を構築し、ANAもいかに、子会社と共存していくか非常に興味があります。本当の競争になるのか、日本型競争環境が維持されていくのか、目が離せません。

航空会社にとって、資本とは、大変大雑把にいうと、航空機、ネットワーク、空港のスロット、そして人材です。各エアラインの市場やビジネスモデルによって、それをどのように選択し使用するか、それが戦略となります。量的なものを管理することは、大前提で、それに加えて、航空経営をサービス産業として捉え、質的なものを管理することも重要です。

顧客と対峙する接点(航空会社の場合、予約センター要員、客室乗務員、地上係員等)において、特に、日本は、人材を生かし、ホスピタリティという観点から、その強みを発揮することができるのではないでしょうか。然しながら、経営者に、その意識がないと、そのシステムを設計することは出来ません。

日本のサービスの品質の高さは、自他共に認められております。ネットワークキャリアだけでなく、高いサービス品質のLCCは、日本では可能ではないか。それにより、日本型LCCは、他社との差別化をはかり、生き残ることが出来るのではないかと思います。コストでは、圧倒的に外資LCCが秀でておりますが、安全第一でコストのかからないホスピタリティー、それが日本型LCCの生き残る道ではないでしょうか。

このようなコスト構造も、座席キロあたりでみるとまた違って見えるようになります。また、他の財務データを利用するとまた違ってきます。今回は、わかりやすいよう、座席あたりの数字で解説してみました。みなさんも、いろいろな視点から分析してみてください。

また、いろいろとご質問やご意見をありがとうございました。わたくしも大変よい勉強になり、今後の研究への参考にさせて頂きます。誠にありがとうございました。

いつかもし機会があれば、羽田と成田のダブルハブ戦略についてお話させていただきたく存じます。皆様、ごきげんよう。

英国クランフィールド大学大学院 航空経営学部 准教授

三好 千景

Disclaimer: 全ての文責は、著者にあります。また、ご意見、ご提案がございましたら何卒よろしくお願いいたします。尚、引用される場合も、著者までご連絡ください。

@chiikagemiyoshi