きのうのニコ生は、田原さんの司会が珍しく混乱していて、ただでさえわかりにくいマクロ経済の話が、余計わかりにくくなったようだ。現実には、高橋洋一氏と私の意見の違いは見かけほど大きくない。

きのうのニコ生は、田原さんの司会が珍しく混乱していて、ただでさえわかりにくいマクロ経済の話が、余計わかりにくくなったようだ。現実には、高橋洋一氏と私の意見の違いは見かけほど大きくない。

まず一致点は

- 公共事業のバラマキで総需要を拡大する「国土強靱化」は筋が悪い

- 日銀の外債購入は為替介入で、短期的な効果しかない

- 国債の日銀引き受けは、今のような平時には買いオペと同じ

相違点(高橋氏の主張)は

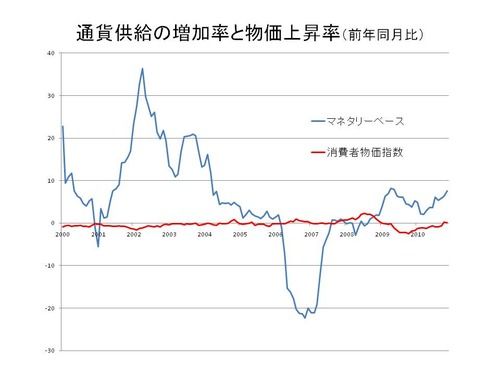

- マネタリーベースが増えれば、マネーストックが増えなくてもインフレ予想が起こる

- 為替もマネタリーベースで動く。マネーストックはどうでもいい

- 金利が上昇しても、銀行はALMで管理しているので大丈夫

これは彼独自の「非伝統的金融理論」で、学問的な根拠がまったくない。私は次の図を見せて「マネタリーベースと物価にはまったく相関がない」と言ったのだが、彼は「インフレ予想には影響がある」というので、私が「インフレ予想が上がって現実にはインフレにならなかったのなら、市場をミスリードしただけだ」と言い、田原さんも「予想が変わってもデフレは直ってないじゃないか」と追及したが、高橋氏は「ラグがある」といった曖昧な答えに終始した。

これを見ていた橋下市長が「池田さんは、期待インフレ率を知らなかったようだ」とコメントしたのには愕然とした。いうまでもないが、「インフレ予想」(inflation expectation)は「期待インフレ」のことだ。Expectationを「期待」と訳すのは誤解のもと(これは高橋氏も同意)なので、最近は「予想」と訳すことが多い。

これについては何度も説明したが、日銀の時間軸政策は世界で初めてインフレ予想をコントロールしようという革新的な政策で、一定の効果はあったというのが世界的な評価だ。FRBも同様の政策を採用しているが、その効果は弱い。これは「何かのきっかけでインフレになっても引き締めない」というだけで、中央銀行がどうやってインフレを起こすかわからないからだ。

・・・と説明しても、95%以上の読者には何のことかわからないだろう。マクロ経済は非常に複雑で、わかりにくい。それを高橋氏のように「マネーを印刷すればインフレになる!」といえばわかりやすいのだろうが、上の図をみればわかるように、彼の話は現実にはすべて反証されたのだ。