小幡さんの記事を読んで、私も同じような危惧を感じたので、ちょっと補足。安倍内閣の経済政策は麻生財務相が仕切ることになりそうだが、彼の話はリフレとは似て非なる原始ケインズ主義で、その効果も副作用もよくわかっている。

効果は必ずある。政府が公共事業を20兆円発注すれば、需要が20兆円増えることは自明で、問題はそれが持続するのかということだ。公共投資の効果は、それによって民間投資が誘発される乗数効果に依存するが、最近の実証研究によれば乗数は1以下なので、その分だけ民間投資が減る。つまり公共投資は民間投資をクラウディングアウトするだけで、その効果は次の期にはなくなるので、際限なくバラマキを続けなければならない。

副作用はインフレである。それも通常の(資金需給による)マイルドなインフレは起こらない。これは金利がゼロに貼りついていることから明らかだ。考えられるのは、いま相場で起き始めているインフレ予想である。これは普通のインフレとは違って、日銀がコントロールすることは困難で、物価だけ見ていてもわからない。

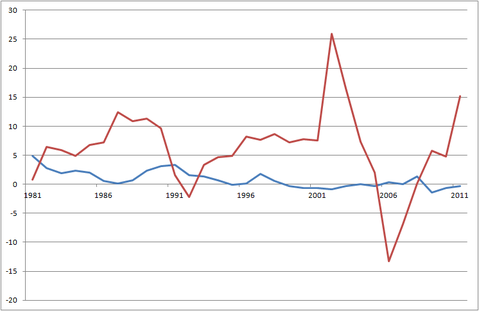

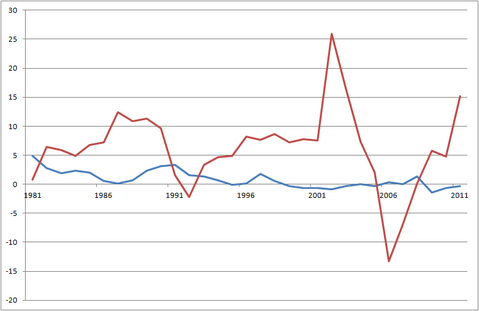

マネタリーベース(赤)と消費者物価(青)の前年比増加率(%)

これについて、日銀は大失敗をしたことがある。上の図はマネタリーベースと消費者物価指数(CPI)の動きだが、80年代の「円高不況」に利下げで対応したため、マネタリーベースは10%以上も増え、金余りになった。しかしCPIはほとんど上がらなかったため、政治家は日銀に「もっと緩和しろ」と要求した結果、史上空前のバブルが発生した。

これは2000年代のアメリカの住宅バブルでも同じだった。なぜフローの物価が上がらないで資産価格が上がるのかは、経済学者の間でも意見がわかれているが、おそらく物価は新興国との競争で上げられないので、余った資金が投機に向かいやすいのだろう。今回も日銀が無茶な量的緩和をすると、不動産や株式に資金が流れ込むか、2000年代の量的緩和のときのように外貨建て資産に向かうおそれが強い。

それが麻生氏のねらう資産インフレである。たしかに人々が陽気になって金は世の中に回るかもしれないが、実体経済は改善しないので、バブルが崩壊すると悲惨な結果になる。80年代のバブルは銀行が不良債権を抱えるだけですんだが、今回は財政が破綻するので、銀行を救済する資金もない。

麻生氏はそういうテールリスクを承知の上で、何かが起こるところまで博打を打とうとしているのだろう。それも一つの政治判断だが、日銀の仕事ではない。国民にリスクを開示した上で、内閣の責任でギャンブルを行なうべきだ。