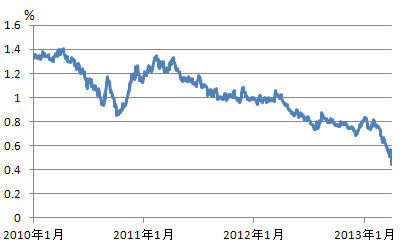

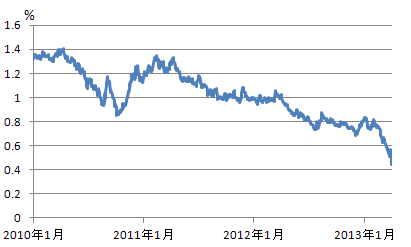

本日5日の国債市場は乱高下した。また、株式市場、為替市場も大きく動いた。昨日4日に、黒田新総裁の下では初めてとなる金融政策決定会合で決定された「異次元の金融緩和」の発表を受けてのものだ。なるべく早期の年率2%のインフレを実現するため、今後2年でマネタリーベースを2倍に拡大し、2年で長期国債の保有残高を2倍以上に、TOPIX ETF、J-REITなどのリスク資産の保有残高も2倍に拡大し、国債の平均残存期間も現在の3年程度から7年以上にする。マーケットが想定していた量的緩和のフルコースを全て実施するとともに、その規模も事前予想を大きく上回った。これはリフレ政策そのものである。この日銀のリフレ政策発動により、朝方の日経平均の上げ幅は一時590円を超え、また、すでに4日に0.425%と史上最低となっていた国債長期金利(満期10年)は、今日の朝方には0.315%となり史上最低記録を更新した。為替市場も、大きく円安に動いた。

日本国債の長期金利(満期10年)の推移

出所:財務省

しかし、そこから国債市場が乱高下をはじめる。午後には国債が大きく売られ、サーキットブレーカーが発動された。一時、長期金利は0.620%まで急騰した。その後は、再び0.5%程度に戻した。国債先物取引では取引値幅が1円に達した場合、サーキットブレーカーが発動されるが、前回発動されたのはリーマンショック後の2008年10月14日である。

さて、株式市場は、(他の条件が同じなら)金利が下げれば上昇するし、上がれば下落する。通貨は、金利が下がれば下落するし、上がれば上昇する。朝方の株高、円安の動きは、日銀のリフレ政策により、金利が大きく低下したことである程度は説明できる。そして、その後に、株価は急激に戻し、また、円が買い戻されたことも、金利の上昇で説明できる。言うまでもなく、国債金利とは、全ての金融商品の価格を決めるための極めて重要な指標である。そこで、今回は、国債金利とはどのように決まるべきものか、整理しておこう。

まずは、ファンダメンタルズである。国債の金利は次のように決められるはずである。

国債金利 = 自然利子率 + 予想インフレ率 + 財政リスク・プレミアム

自然利子率とは景気に対して中立な(引き締めでも緩和でもない)実質の金利水準である。財政リスク・プレミアムとは日本の財政破綻のリスクに対するプレミアムである。自然利子率が、長期的に経済がどれだけ実質で成長する力があるのかを表す潜在成長率に等しいと考えれば、国債の金利は次の式で表わされることになる。

国債金利 = 潜在成長率 + 予想インフレ率 + 財政リスク・プレミアム

アベノミクス、あるいは日銀のリフレ政策により潜在成長率はほとんど変わらず、中央銀行による財政ファイナンスのリスクが高まっていると考えられる。つまり、財政リスク・プレミアムは上昇しているはずである。しかし、国債金利は低下し続けているのだから、この式に当てはめると、予想インフレ率が低下していることになり、国債金利のファンダメンタルズを見る限り、むしろデフレが継続することが織り込まれていなければいけない。日本の潜在成長率は0.5%ほどで、財政リスク・プレミアムが1%ほどだとすると、国債の長期金利は0.5%ほどなので、予想インフレ率は-1%となり、年率2%のインフレどころか、マーケットは年率1%のデフレを予測していることになる。

しかし、今日の株式市場は、三井不動産や三菱地所がストップ高まで買われるなど、不動産株が大幅に上昇しており、マーケットは、リフレ政策により資産価格の上昇、あるいは資産バブルの発生をかなりはっきり予測しているように思える。また、円安によるエネルギー価格の上昇、消費税増税など、ある程度のインフレになる可能性は十分にあると思われる。実は、国債金利は、このようなファンダメンタルズというより、現在は日銀によりかなり人為的に決定されている。株式市場の理論で言えば、”Greater Fool Theory”を適用するべきなのである。

株式の価値とは、将来の株主に帰属する会社が生み出す利益をディスカウント・レートで割り引いて総和を取ったものだが、こうしたファンダメンタルズとは関係なく、ただ単に、もっと高く買ってくれるやつ(Greater Fool=もっと馬鹿)がいるという予想だけあれば、どんな高値で買っても合理的である。通常の金融政策では、金利が経済のファンダメンタルズを反映するために、中央銀行は満期が1日の金利だけを操作して、それ以上の期間の金利は、マーケット・メカニズムで決定されていく。しかし、こうした短期金利がゼロに達してからは、日銀が買い入れて金利をつぶしていく国債の満期をどんどん長期化させていた。そして、このような非伝統的金融政策をさらに一気に推し進めようとしているのが、アベノミクスであり、黒田日銀である。

国債金利のファンダメンタルズによらず、日銀(Greater Fool)が常に満期の長い国債を買ってくれるのだから、国債価格は上がり、金利は下がるのである。こうした長期金利の人為的操作は、日銀がデフレ脱却を通して狙ってやっていることではあるが、まさにバブルそのものであるとも言える。

しかし、全てのバブルがそうであるように、ファンダメンタルズから乖離したバブルは必ずはじける。このような日銀のリフレ政策により、どの程度財政破綻のリスクが高まるのか正確に知るのは困難だが、少なくとも財政リスク・プレミアムは上昇する方向にある。また、ここまでの量的緩和をしても、依然としてデフレが継続する可能性は十分あるが、それでも予想インフレ率は上昇する方向だろう。それにもかかわらず、長期金利は低下を続けて来たのだから、国債価格のファンダメンタルズからの乖離はどんどん大きくなっているといえる。今日の国債市場の乱高下は、こうした市場心理を反映したものだろう。

このような人為的な国債バブルに出口戦略が用意されているのかを考えると、アベノミクスによる最近の株高も素直に喜べないのかもしれない。