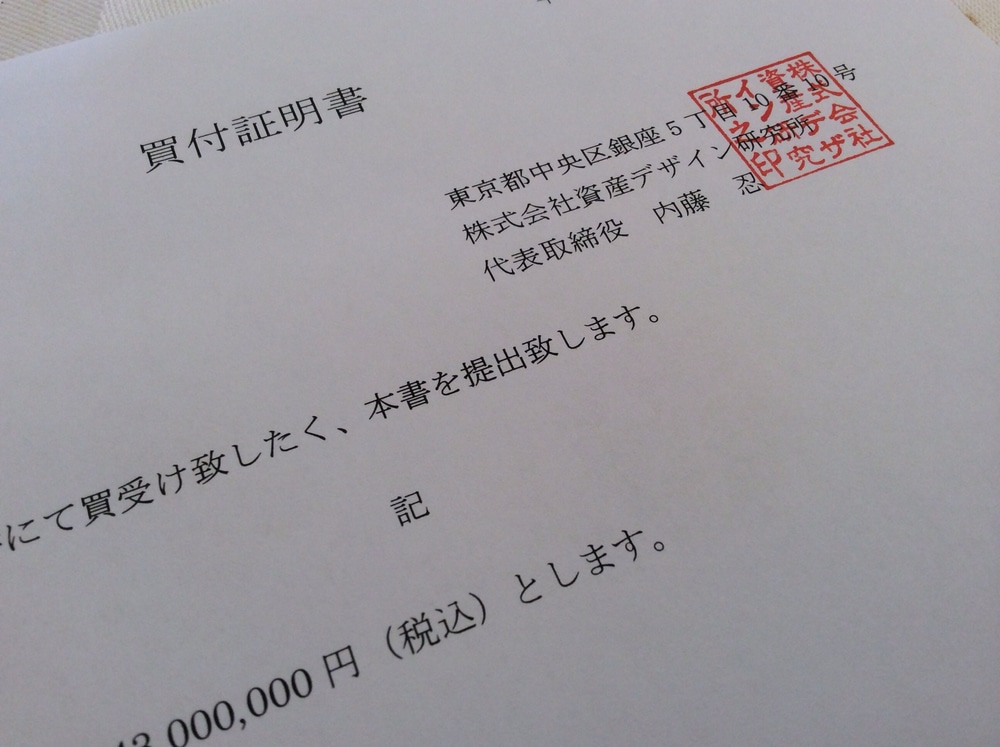

東京の新築マンションは契約率が低下し、マイホームは今が売り時といっている人もいますが、投資用物件は状況が随分違うようです。今週、魅力的な未公開物件が日本不動産投資アドバイザリーから紹介され、買付証明書(写真)を間髪入れず提出したのですが、早くも競合の投資家がいるとのこと。「慎重かつ大胆な意思決定」が必要な状況は変わりません。

現金で購入できるなら別ですが、金融機関からの借り入れを前提に投資を考えるのであれば、物件が決まる前に金融機関との事前相談が必須です。物件が出てきてから慌てて購入者の属性を説明する資料を準備しても到底間に合わないからです。個人であれば3年分の年収証明、法人であれば3期の決算書、さらに保有している資産の明細や仕事をしている組織の経営状態などのデータが必要です。

金融機関によっては、さらに家族構成や今までの簡単な経歴書を求められる場合もあります。

これらの準備を行い、金融機関から物件次第でどの程度の融資が受けられるかを事前に「審査」しておいてもらうと、スピーディな買付を入れることができます。

今年に入ってから物件購入のチャンスが何度かありましたが、いずれも他の投資家に競り負ける展開が続いています。今回もどうなるかわかりませんが、内覧をしてローンの最終審査を受けて最終決断するつもりです。

私自身の今年の資産運用のテーマは「借入」です。資産を積み上げるというより、負債を増やすことによって「国と同じポジションと取る」ことを目標にしています。

現状の日本の財政は、税収が約60兆円で累積債務は800兆円以上。単純に例えて言えば、年収600万円の人が8000万円以上の借金しているのと同じです。年収の10倍以上の借入をすれば、国と同じポジションが取れるということになります。

日銀が掲げる2%インフレ政策は、今のところは目標には届いていませんが、将来のインフレのリスクに備えた「借入」を進めておいた方が安心というの が、私の個人的な相場観です。インフレが顕在化すれば、預貯金の実質価値は目減りし、不動産を保有して、借入をしている人が実質の資産を増やすことになるからです。さらに、そのような経済状況になれば円安のリスクも高まると考えます。

そこで必要になるのが、借入を含めた自分の資産全体をどのようにデザインするかというアセットアロケーションです。

11月3日に開催する「A氏とY氏の会」(デイタイム編とトワイライト編の2回開催)では、インフレと円安にも対応できるポートフォリオについて、投資初心者の方にもわかりやすく、すぐに出来る方法をお伝えします。

※毎週金曜日に配信している「資産デザイン研究所メール」。資産を守り増やすためのヒントから、具体的な投資のアイディア、そしてグルメな情報まで、メールアドレスを登録するだけで無料でお届けします。

※内藤忍、及び株式会社資産デザイン研究所をはじめとする関連会社は、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また投資の最終判断はご自身でお願いいたします。

編集部より:このブログは「内藤忍の公式ブログ」2016年10月12日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は内藤忍の公式ブログをご覧ください。