9月19日〜20日開催の米連邦公開市場委員会(FOMC)では、予想通りFF誘導金利目標を1.00~0.75%で据え置いた。同時に、保有資産の圧縮を発表。NY連銀のリリースによると、10月末に満期を迎える米国債から開始し、10月の住宅ローン担保証券(MBS)の再投資額は同月13日に発表する予定だ。声明文の主な変更点とポイントは、以下の通り。

【景況判断】

前回:「雇用の伸びは年初来から概して堅調で、失業率は低下した」

↓

今回:「雇用の伸びは堅調を維持し、失業率は低水準を保つ」

※米8月雇用統計・非農業部門就労者数(NFP)は前月比15.6万人増と失業率が上昇しない水準で増加を継続、失業率は4.4%と2001年以来の低水準である4.3%近くで推移。

前回:「家計の支出と企業の固定投資は拡大し続けている」

↓

今回:「家計の支出はゆるやかなペースで拡大し、企業の固定投資は足元の四半期で回復している」

※家計支出をめぐっては米8月小売売上高が減少しとはいえ、下記に明記した通りハリケーンによる一時的な結果と判断しているもよう。企業の固定投資は米4~6月期GDP改定値で企業の固定投資が引き下げられたため、表現のトーンを下方修正か。

【統治目標の遵守について】

前回:なし

↓

今回:「ハリケーン“ハービー”、“イルマ”、“マリア”が多くの地域に打撃を与え深刻な苦痛を負わせた。ハリケーンに関連した損壊と再建は短期的に経済活動に影響を与えるが、中期的には経済の軌道を変更させる可能性は低い」

※8月の小売売上高や鉱工業生産のほか、米新規失業保険申請件数などがハリケーンの影響で下押ししたものの、あくまで影響は限定的と判断。なお、過去の“カトリーナ”や“サンディ”などハリケーンが米経済に与えた押し下げ効果は一時的にとどまっていた。

前回:なし

↓

今回:「ハリケーン通過後に生じたガソリン価格その他の値上がりはインフレを一時的に押し上げる公算だが、その効果を別にすれば、1年先の見通しは短期的に2%を割り込んで推移する見通しだが、中期的には委員会の目標である2%付近で安定するだろう」

※8月の小売売上高や鉱工業生産のほか、米新規失業保険申請件数などがハリケーンの影響で下押ししたものの、あくまで影響は限定的と判断。

※短期的な経済見通しのリスクは「概して均衡」で変更せず、インフレに対し「動向を注視する」との文言も維持。

【政策金利について】

FF金利誘導目標を1.00~1.25%で据え置くとの表現を維持。

【バランスシート政策】

前回:「当分の間、委員会は政府機関債と政府機関が発行する住宅ローン担保証券(MBS)が償還した場合、元本をMBSに再投資し、かつ米国債の償還分は新発債に再投資するなど、一連の既存の政策を維持する」

前回:「委員会は足元、経済全般が概して予想通りに進展すれば、バランスシートの正常化プログラムを比較的早期に開始すると予想する。このプログラムは、2017年6月に示した委員会の“政策正常化原則”に明記してある」

↓

今回:「10月に、委員会は6月に“政策正常化原則”で明記した保有資産の正常化プログラムを開始するだろう」

※保有資産の圧縮開始を発表。

【票決結果】

票決は1月や5月、7月に続き、全会一致だった。年内は3月と6月にミネアポリス連銀のカシュカリ総裁1人が据え置きを求め反対票を投じた。輪番制である地区連銀総裁の投票メンバーはシカゴ連銀のエバンス総裁、フィラデルフィア連銀のハーカー総裁、ダラス連銀のカプラン総裁、ミネアポリス連銀のカシュカリ総裁となる。なお2016年の全会一致での決定は1月をはじめ6月、12月と8会合のうち3回目のみだった。

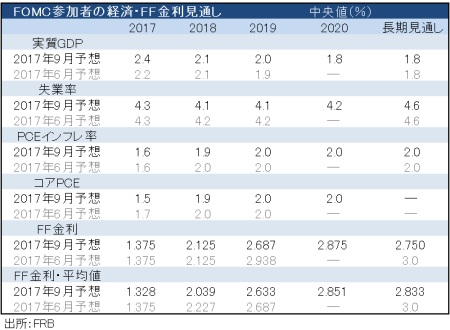

【経済・金利見通し】

成長見通しはハリケーンの影響を受けながら2017年を上方修正しつつ、税制改革成立後の効果が見込まれる2018年は据え置いた。しかし、2019年は上方修正し、年内利上げペースの鈍化を含んだかのように見える。失業率は堅調な労働市場を背景に2018、19年を強気方向へ修正。注目のインフレ見通しはPCEで2018年、コアPCEは2017、18年を下方修正した。足元のインフレ環境を「一時的」と判断しつつ、インフレ見通しの達成を従来の2018年から2019年へ後ろ倒しにした格好だ。

FF金利見通しのドット・チャートは、12月の利上げを予想するほか2018年の利上げ回数を3回で据え置いた。しかしながら、2019年を下方修正し年3回から2回の利上げへ変更させている。長期見通しも引き下げた。

(作成:My Big Apple NY)

【イエレンFRB議長、記者会見】

「主要な政策手段としてFF金利を最大限活用」

「今年の低インフレは一時的な要因による」

――経済・金利見通しを公表した16人のうち、12人が12月利上げを予想していた割に、2019年以降は利上げペースを緩和させる見通しになっていました。金融市場は米株高・米債安・ドル高で反応。短期的には“タカ派寄り”と解釈される内容とはいえ、長期的にはゴルディロックス期待に応じたと解釈でき、穏便に消化した格好です。資産圧縮の発表も丁寧に地均ししていたため、反応薄にとどまったのでしょう。

FOMCでは今後、フィッシャーFRB副議長が10月13日頃に退任するほか地区連銀総裁の投票メンバーが2018年に入れ替わるため、現状体制が続くかは不透明です。トランプ米大統領が指名したクオールズ氏が銀行規制担当の副議長としてFOMCに参加した暁に、パワーバランスがどのように変化するかも注目。さらにフィッシャー氏で空いた分を含め、トランプ氏は今後3人の理事を送り込むことができます。筆者はイエレンFRB議長が再任される可能性を僅か乍ら見込みますが、新たなFRB議長が誕生で経済・金利見通しをはじめとした政策手法を変更してこないとも限らず。「低金利派(low yielder)」を語るトランプ米大統領には、ひとまずFRB議長の後任についてはブッシュ、オバマ政権のように10月中には決心して頂きたいものです。

(カバー写真:Federalreserve/Flickr)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2017年9月21日の記事より転載させていただきました。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。