不安定な株式相場が続いている。イラン制裁による原油価格下落、米中貿易戦争、英国EU離脱、米国中間選挙など様々な政治経済的要因も影響を及ぼしているようだ。

写真AC、官邸サイト=編集部

我が国においては今後株価に影響を及ぼしうるものに、安倍首相が来年10月の引き上げを明言した「消費増税」がある。与党内には、消費増税が「株価」をはじめ経済全体に悪影響を及ぼし、結果「内閣支持率」の下落に繋がることを指摘する声もある。

第二次安倍政権が、発足以来「株価連動内閣」と揶揄されるほど、株価の動向に注意を払ってきたことは事実だ。内閣支持率が株価の影響を強く受けることは永田町界隈の通説でもある。

しかしながら、この「通説」は正しいのであろうか。本稿では、先行研究を踏まえつつ、過去の内閣支持率と日経平均株価の推移をグラフ化し考察する。なお、ここでは「内閣支持率」を主語とした政治的な観点からの分析であることを付け加えておきたい。

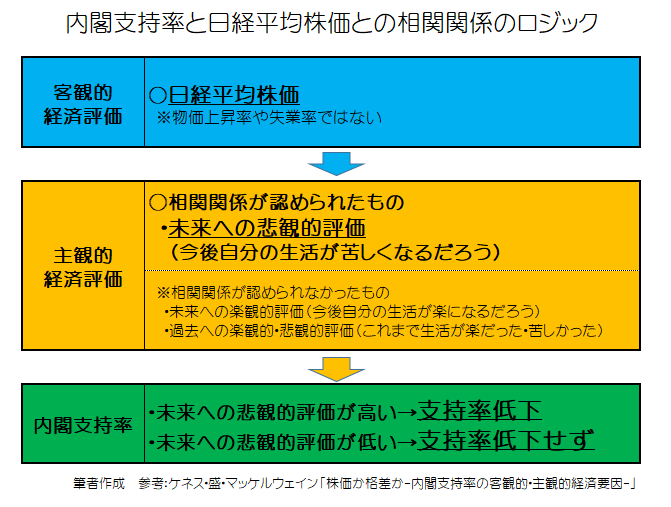

相関関係のロジック

かねてより「主観的経済評価」が内閣支持率に影響を及ぼすことが指摘されてきた(拙稿「内閣支持率は何によって規定されるのか」)。「主観的経済評価」とは、経済指標や生活の実情を踏まえて下される、個人による楽観的もしくは悲観的な経済的見通しのことを指す。

ケネス・盛・マッケルウェインは、1988年から2013年までの世論調査データを用いて、アベノミクス後の経済状況も勘案しながら、内閣支持率の経済的な決定要因を探っている(ケネス・盛・マッケルウェイン「株価か格差か-内閣支持率の客観的・主観的経済要因-」『レヴァイアサン』 57号, 2015秋)。

研究で明らかになったのは、①内閣支持率は経済についての悲観的な見通しと強く結びついていること、②その悲観的な見通しは株価指数と強い相関関係にあること、の2点である。まとめると以下の通りである。

興味深いのは、我々日本人は「日経平均株価」を重視している傾向があることだ。株価が主要企業のパフォーマンスや期待を示していることは確かだが、それに加え、日々変動しメディアによって取り上げられ易い指標でもある。物価上昇率や失業率は月毎、GDPや日銀短観は四半期毎の発表であることからも、株価のわかり易さ、報道され易さも大衆心理に影響していると考えられる。

また、支持率に直接影響するのは「未来への悲観的評価」であった。生活が良くなるだろうという楽観的評価よりも、“今後、経済や生活が苦しくなるだろう”という悲観的評価の方が支持率に強く影響することが分かっている。好景気が支持率上昇に寄与するよりも、不景気が支持率を低下させることの方が可能性としては高い。

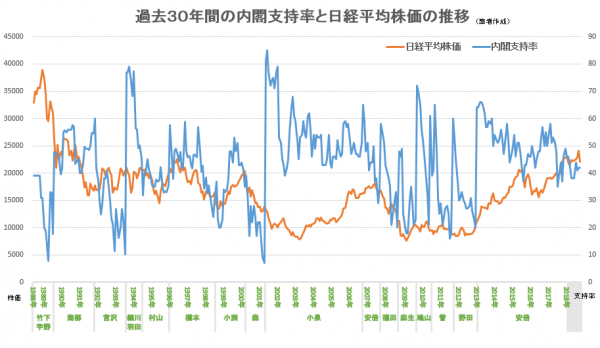

過去30年間の支持率と株価の推移

では、実際の内閣支持率と日経平均株価の推移を確認してみたい。

(内閣支持率は「NHK放送文化研究所政治意識月例調査」「テレビ朝日世論調査」、株価は日経平均株価月次データの終値から取得)

考察① 短期的には支持率に影響しない

短期的な株価の動きに従って支持率が連動しているとは、直観的には判断できない。また、回帰分析を行ったが、有意な数値は検出されず統計的にも相関関係は認められなかった。

これは先行研究のとおり、支持率は主観的経済評価の影響を受けるのであって、客観的経済評価である日経平均株価の数値そのものに連動しているわけではないことを表していると言えよう。

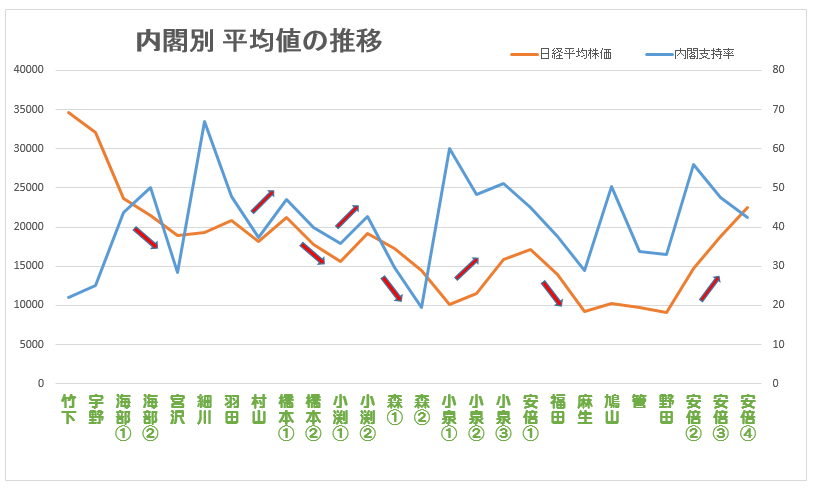

考察② しかし中長期トレンドは支持率に影響を与える

しかし、中長期トレンドとなると注意が必要だ。以下、内閣別の株価平均値をグラフにしたものである。

内閣をまたがる中長期的トレンドに対し、支持率が株価に連動している例が見受けられる。熱狂的な高支持率を記録した細川・小泉・鳩山内閣発足時を除けば、その傾向を確認することが一層出来そうである。

この理由は、中長期的な株価トレンドが人々の「主観的経済評価」に影響を及ぼすからである。下落トレンドに入った場合、人々は“今後、生活が苦しくなるだろう”と感じ、その結果、内閣を支持しなくなるという傾向を示していると言えよう。

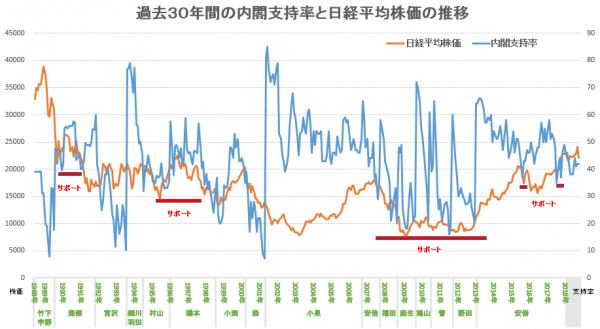

考察③ 株価が支持率のサポートラインに?

考察3はテクニカルな観点から考察をしてみたい。面白いことに、グラフを調整すると、株価が支持率の低下に歯止めをかける役割、つまりサポートラインとして機能している傾向を確認できる。

異質な数値同士であるので仮説の域を出ないことを断っておきたいが、実際にグラフを確認すると、不思議なことに株価が支持率のサポートラインとして機能しているように見える。

理由があるとすれば、株価の水準に応じて、支持率のベースが一定程度形成されているということを挙げることが出来る。麻生政権~民主党政権時のように株価が低水準であると、支持率を支えるサポートラインも低水準となり、逆に安倍政権のように株価が高い水準にあると、支持率も高水準でサポートすることになる。

加えて、官邸が支持率維持の指標として株価の水準に細心の注意を払っているということも考えられる。株価を維持することが支持率下落を防ぐラインとなることを理解しており、支持率が低下すると何らかの手立てを講じるのかもしれない。

さいごに:株価依存型の欠点

以上を踏まえると、日経平均株価が内閣支持率に影響を与えていることは事実である。そして、アベノミクスによる金融緩和政策を見るに、安倍政権は経済目標としてだけでなく、支持率を維持する目的としても株価維持を戦略的に行っていることも確かであろう。

しかし株価依存型の支持率には欠点もある。周知の通り、日経平均株価と強い相関関係を示すのはダウ平均株価を始めとする海外の株価指数だ。グローバル化した世界経済・金融市場は、もはや一国の政策で太刀打ちできる範囲を超えている。リーマンショックのようなことがあれば、日経平均株価も下落してしまい、続けて支持率も下落してしまう。

外国人による日本株保有率も30%前後となったことも踏まえれば、日本政府の制御が及ばない政治的・経済的要因に株価が左右され、内閣支持率も影響される状況であることは、内閣にとって大きなリスクだ。

それらリスクを回避するためにも、安倍首相はトランプ大統領をはじめ諸外国との外交関係を重要視してきたのだと言えるかもしれない。ロシアとの北方領土交渉や中国との関係改善など新たな動きが出てきた安倍外交。今後の動向に注目したい。

堀江 和博(ほりえかずひろ)

1984年生まれ。滋賀県出身。京都大学大学院公共政策教育部公共政策専攻。民間企業・議員秘書を経て、日野町議会議員(現職)。多くの国政・地方選挙に関わるとともに、政治行政・選挙制度に関する研究を行っている。

公式ブログ(アメブロ)

公式サイト