(今回,アゴラに参加させて頂くことになりました。初回ですので,読みにくいテーマですが,あまり気づかれないけれど重要な問題を書きたいと思います。)

私は,今年の日本経済は若干のインフレになると予想していました。4月頃まで原油価格などが上昇傾向にあり,他の国と同じように日本も「コスト・プッシュ・インフレ」がもたらされるはずだったからです。ところが,インフレ率はゼロ近辺で推移し,10月の総合指数は-0.2%(対前年比)でした。

これは,円高によって輸入価格が抑えられたからだというのは明らかでしょう。コスト高のインフレは望ましくありません。給与が増えるわけではないので,生活が苦しくなります。それが避けられたことは良かったかもしれません。けれども実際には完全に避けられたわけではなく,交易損失が拡大していて,目に見えなくても実質的な所得低下圧力が働いています。

そして,これは非常に重要な視点だと考えます。円高,エネルギー政策,デフレなどの日本の課題に深く関わるからです。場合によっては,来年はインフレにもなるし,企業の収益も回復しないという状況になりかねません。

ここから交易条件をみますが,なじみがない方も多いと思いますので,少し準備します。GDPには三面等価と呼ばれる統計上の性質があります。需給均衡に似ていて,

支出(需要)=生産(供給)=分配(所得)

と書きます(ただし,これは均衡ではありません)。簡単に解釈するとGDP(生産)は国民の所得と等しくなるので,GDP成長率が高まると所得も高まっているだろうと考えることができます。

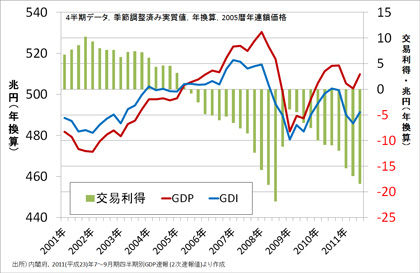

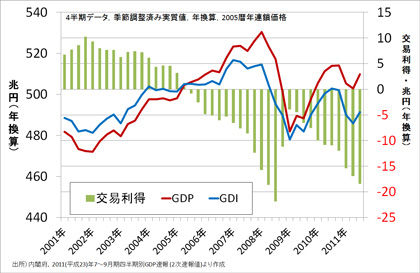

ところが,日本ではこのような捉え方が適切ではなくなっていて,GDPから想像するより所得が低くなっています。GDPに対して,所得面はGDI(国内総所得)といいます。図で,この2つを比較してみました。(4半期,季節調整済み実質値,年換算,2005暦年連鎖価格,2011(平成23)年7-9月期・2次速報)

GDPとGDIの差は「交易利得」となります(緑の棒グラフ,右軸(兆円))。マイナスの時は損失で海外へ所得が流失していることを意味します。その名の通り,輸出価格と輸入価格の比でその大きさを測れます。例えば,輸入する原油の価格が高まれば,日本の企業が輸出で稼いでも支払いも増えるので交易利得は減少します。

わかりやすいところで言うと,2008年のリーマンショック前まで,日本の交易「損失」が拡大し最大でマイナス20兆円を超えていました。これは円安により海外のモノが円でみて高くなったのに加えて,輸入に頼る原油や穀物の価格が大幅に上昇したためです。

その頃まで,GDPは毎年実質で2%上昇していて,その額は(2005年基準で)年約10兆円でした。GDPはそれだけ増加しても最大で20兆円の交易損失が出てしまっており,輸出が増えても実質的な所得が増えなかったので「実感なき経済成長」となってしまったのです。

さて,問題は最近の動向です。直感的には不思議なことに円高にもかかわらず,交易条件は逆にかなり悪化し,その規模もリーマンショック直前の「超円安」のときとほぼ同じです。

これはなぜでしょうか。1つは円高でもあっても(上下があるけれども)輸入物価が上昇傾向にあることです。そしてもう1つは輸出企業が,円高に対応できず,円ベースで価格を引下げている(ドルベースではほぼ一定か,少し引上げ)という状況のためです。(こちらも参照)

ここからさらに円高になると,輸入価格は抑えられますが企業の収益はさらに悪化するでしょう。逆に円安になると(コスト高の)インフレとなり,やはり企業の収益は悪化します。重要なのは2007年の時と要因は異なっていて,円高でも円安でも日本経済の改善とはならないだろうということです。

個人的には,経済は政府に過度に頼らない方が良いと考えます。けれども,円高,インフレ,そしてエネルギーというのは政府の政策にかなり左右されると思います。これらは今後の日本経済にとって重要でありながら,政治的にまるで見通しががたっていないのが現実ではないでしょうか。そのため,来年は場合によってはインフレにもなるし,企業の収益も回復しないという状況にもなりかねないと危惧しています。円高についても,単に円高介入をするのではなく別の発想が必要でしょう。

岡山大学経済学部・准教授

釣雅雄(つりまさお)

────────────────────────────────────