このタイトルをいま読むとギャグとしか思えないが、おそらく2月下旬に書かれた本書(リンクは張ってない)で、著者はこう勝ち誇っている。

このタイトルをいま読むとギャグとしか思えないが、おそらく2月下旬に書かれた本書(リンクは張ってない)で、著者はこう勝ち誇っている。

金融緩和をするとインフレ予想が出て、実質金利が下がる。そして、実質金利が下がることで、為替が安くなって株価が上がる。[・・・]これらはすべて、経済学のオーソドックスな理論で、すべて実証されていることです。批判に対してはこう答えれば十分でしょう。「論より証拠。いま目の前で起こっていることを見てください」(p.42、強調は原文)

これに対しては、同じ言葉を著者に返せば十分だろう。株価も地価も暴落し、円と長期金利は上がって、4月のコアCPIは前年同月比-0.4%のデフレで、予想インフレ率も下がってしまった。

著者のトリックは単純である。日銀の発行するマネタリーベースと市中に出回るマネーストックを「通貨」や「マネー」という言葉で混同し、都合よく使いわけるのだ。たとえば彼が「通貨供給量が不足していることが、日本のデフレの原因であることをあらわしています」(p.36)というときの「通貨供給量」はマネーストックのことだが、それに続けて「量的金融緩和のもとでは、日銀は法定準備金額を超える資金を銀行に供給する」というときの「資金」はマネタリーベースだ。

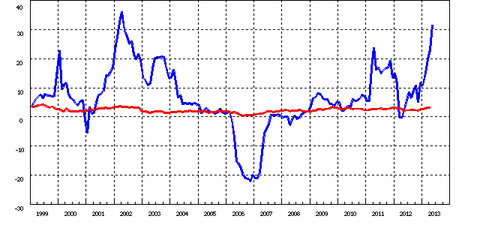

彼は両者を混同して、日銀がマネタリーベースを増やさないからデフレになる、という「貨幣数量理論」を主張する。しかし図1のように、日銀はこの14年間にマネタリーベースを3.5倍にも増やしたが、黒田総裁がマネタリーベースを激増させた今年に入っても、マネーストックはほとんど増えていない。これがクルーグマンも強調した流動性の罠といわれる最大の問題なのだが、驚いたことに本書の中にこの言葉は一度も出てこない。

図1 マネタリーベース(青)とマネーストック(赤)の前年比増加率(%)

さすがに高橋氏も単純な貨幣数量説が成り立たないことには気づき始めたらしく、本書では「マネタリーベースは予想インフレ率を上げて実質金利を下げる」という話を持ち出している。しかし「オーソドックスな経済学」にそんな理論はなく、彼の頼りにしていたブレークイーブン・インフレ率(予想インフレ率の代理変数)も「異次元緩和」の前に戻ってしまった。

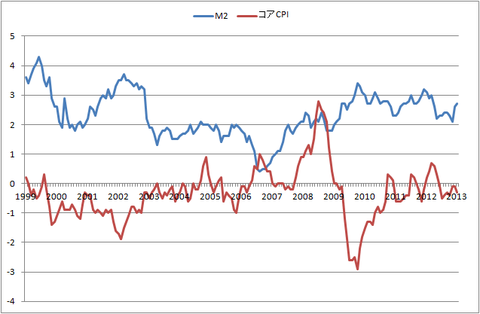

彼の本を注意して読むと、数字や統計で語っているように見えながら、都合の悪いデータを隠していることがわかる。図1のようなマネタリーベースとマネーストックの関係はまったく出てこないし、マネーストックと物価の関係も各国比較だけで、時系列データは出していない。時系列で見ると、次の図2のように相関がほとんどないことがばれるからだ。

図2 マネーストック(M2)とコアCPIの前年比増加率(%)

著者ははあちこちで私のことを嘘つき呼ばわりしているようだが、どっちが嘘つきかは以上で明らかだろう。彼は三橋某のようなバカじゃないので、自分の話に論理的な矛盾があることぐらい知っているはずだから、これは勘違いや勉強不足ではなく、意図的な詐欺である。