2015年1月に開幕する2014年10-12月(第4四半期)決算発表は、恒例のアルコアで12日に幕開けする予定です。

ファクトセットによると、S&P500構成銘柄の利益は前年同期比2.6%増となる見通し。9月30日時点の8.4%から、段階的に下方修正され約3分の1にまで縮小してきました。原油安を背景に、エネルギー関連が足を引っ張っています。

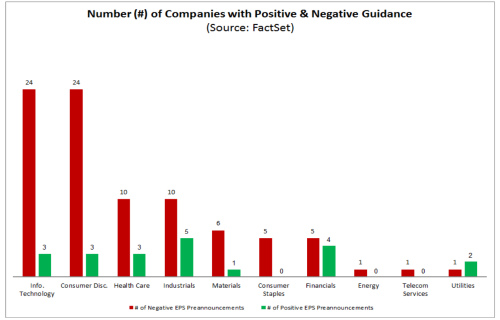

10-12月期の利益予想を発表した108社のうち、予想以下だった数は87社と圧倒的多数に及びました。全体で81%に達しており、過去平均の67%を大きく上回っています。

セクター別ではIT、裁量消費財で予想以下が目立ちます。

(出所:Factset)

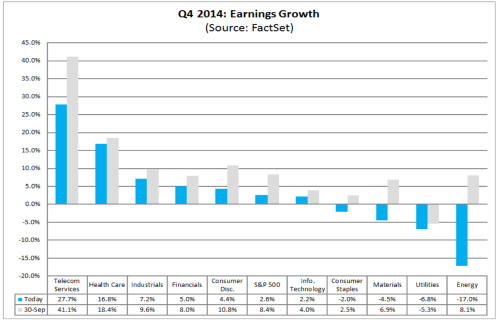

10セクター別の増益率予想をみると、けん引役は7-9月期と同じく通信セクターで27.7%増が見込まれています。次いでバイオ医薬品の躍進や医療保険制度改革(オバマケア)の恩恵に支えられヘルスケアが入り、16.8%。反対に、エネルギーは17.0%の減益が予想されていました。エネルギーを除いた場合の増益率が、2.6%から5.0%とほぼ倍増するはずです。

10-12月期、セクター別増益率見通しはこちら。

(出所:Factset)

売上予想はというと、ファクトセットは1.2%増を見込んでいました。9月30日時点の3.8%は言わずもがな、過去3年平均の3.5%にも及んでいません。10セクターのうちヘルスケアが最も強い伸びが予想されており、エネルギーがここでも重しとなっています。

12ヵ月先株価収益率(P/E)は15.8倍と、過去10年平均の14.1倍を上回っていました。10セクターのうち最も高かったのは生活必需品で18.9倍だった一方、通信は13.2倍、金融も13.3倍にとどまっています。10セクターのうち9セクターが過去10年平均を上回っており、筆頭はエネルギーで15.1倍(過去10年平均:11.9倍)。次いでヘルスケアで17.2倍(過去10年平均:14.4倍)、公益も16.9倍(過去10年平均:14.4倍)となっています。通信のみ、13.2倍と過去10年平均の14.9倍以下でした。

決算発表もさることながら、注目は引き続きガイダンスです。S&P500を構成する企業は、利益のうち3分の1を海外に依存しており、世界景気の鈍化とドル高の余波は見逃せません。また、売上の伸びが着々と鈍化している点も気掛かり。イエレン米連邦準備制度理事会(FRB)議長が12月FOMC後の記者会見で「向こう2回にわたり、利上げしない」と宣言した背景を裏読みすれば、1-3月期の景気鈍化あるいは金融市場の混乱を見越したとも考えられます。10-12月期決算を控え、年末のサンタ・ラリーに煽られたドレッシング買いからの利益確定売りが年明けに出てきてもおかしくないでしょう。

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2014年12月26日の記事より転載させていただきました。快く転載を許可してくださった安田氏に感謝いたします。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。