株式を自分で選んで、日経平均のようなインデックスを上回るリターンを上げるのは難しい。なぜなら、金融市場は市場の効率性が高く、平均点を超えるリターンを実現する方法を見つけることが難しいからとされてきました。ところが、イギリスの経済誌「The Economist」に、従来の考え方とは逆の興味深い記事を見つけました。

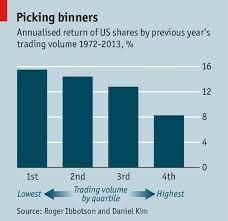

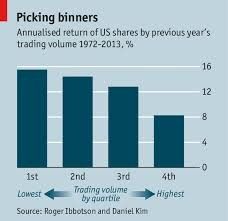

アメリカの株式市場のデータを使って、1972年から2013年までの、取引量とリターンの関係を分析したものです。前年の株式の取引ボリュームによって、株式を4つのグループに分け、その翌年のリターンを計算してみたところ、取引量の少ない銘柄のグループの方が多いグループよりも7%もリターンが高くなったのです。

トレード量の少ない銘柄というのは、市場では人気の無い、流動性の低い銘柄と言えます。人気のある銘柄が低パフォーマンスというのは、意外な結果と言えます。

このような、特定の株式グループが他のグループより高いリターンを示す傾向は、他にも見つけることができます。

例えば、

小型株は大型株に対して高いリターンになる

市場の変動よりも変動率の小さい「ローベータ」銘柄が変動率の高い「ハイベータ」より高いリターンになる

PERが低い割安株(バリュー株)の方が、PERの高い成長株(グロース株)よりも高いリターンになる

といった例も、実証分析で報告されています。

小型株が大型株よりも高いリターンになるのは、小型株の方がリスクが高い訳ですから「ハイリスク・ハイリターン」ということで説明できます。だから小型株を多く組み入れた投資信託がTOPIXよりリターンが上になったとしても、単純に運用能力が高いからとは言えないのです。

また、低トレード銘柄の方が平均としてリターンが高いというのは、流動性プレミアム(流動性が低いことに対する見返り)と考えれば説明できなくもありません。

しかし、市場が効率的である(=すべての情報が株価に織り込まれている状態)という前提では説明できない、不都合な真実であることも事実です。

日本株でも、同じような傾向があるのでしょうか。残念ながらそのような分析レポートは私が探す限りでは発見できませんでしたが、その可能性は高いと思います。とすれば、そのような手法で銘柄選択を行うことによって、TOPIXを平均的に上回る株式銘柄選択が可能になるということでしょうか。

インデックスを上回る投資は簡単ではありませんが、その可能性が高い手法は、企業訪問したり工場見学するような定性的な方法ではなく、単純にベータやPERといった定量的な要因を組み合わせたものになるのだと思います。

ただし、そのような方法が公になってしまえば、それが株価に織り込まれて、またインデックスに勝てなくなります。インデックスを短期的に上回ることは可能かもしれませんが、長期に渡って勝つためには常にそんな「歪み」を探し続けなければいけない。やはり至難の業なのです。

編集部より:このブログは「内藤忍の公式ブログ」2015年1月22日の記事を転載させていただきました。オリジナル原稿を読みたい方は内藤忍の公式ブログをご覧ください。