今週はいよいよ、米3月雇用統計を控えます。

米株相場への影響が気になりつつ・・・この日はグッドフライデーのため休場でした。マーケットの反応は、週明け6日に持ち越されてしまいます。その週のど真ん中にあたる8日引け後には、アルコアから開幕する1-3月期決算シーズンがスタート。2012年7-9月期以来の減益となる見通しである上に”プロフィット・リセッション”が視野に入り、引き続き神経質な展開となるのでしょう。

イエレン米連邦準備制度理事会(FRB)議長が27日引け前に行った講演で、ハト派寄りスタンスを強調したにも関わらず米株の上昇余地は限定的だったことも、市場関係者がいかに及び腰か伺えます。週足では2%超の落ち込みをみせていましたよね。

同議長が念を押すかのように「年内に利上げを行う可能性がある」と6回も発言したため、米株の上昇余地を狭めた可能性は拭えません。一方で「コア・インフレの加速は、利上げ着手を正当化する条件ではない」とも断っていました。あくまで労働市場の引き締まりが最重要事項であり、インフレ目標値2%回復に必要な要因と説いています。その他、1)賃金やコア・インフレなどの鈍化、2)ブレークイーブン・インフレのさらなる低下、3)経済指標に基づくインフレ指標の悪化——局面では、利上げが遅れる場合があるとも言及していました。

また、イエレンFRB議長が論点を「いつ利上げするか」から「利上げペース」へシフトさせた点も注目。利上げペースは規定路線ではなく、「加速させたり、減速させたり、小休止させたり、元に戻す(利下げする)場合もありうる(could speed up, slow down, pause, or even reverse course)」と説明。明らかに”慎重なペース(measured pace)”と銘打って会合ごとに25bp利上げした2004-06年型ではなく、1994-95年型が念頭にあることが伺えます。

JPモルガンのマイケル・フェローリ米主席エコノミストは、金融政策を見据える上で 1)実質FF金利がFedの予想以下の可能性、2)利上げが時期尚早だった場合はゼロ近辺金利政策へ戻す可能性、3)インフレ目標値2%へ回復させるには、失業率が長期的に持続的な水準をしばらく下回る必要性——に言及した点が最もハト派寄りだったと分析しています。特に3)は、今までいずれのFedメンバーも言及していない点であり重要でしょう。フェローリ氏も「今回、イエレンFRB議長がインフレ上昇のリスクに触れた」点を挙げており、FRB議長自身その軸足がハト派寄りであると認識しているかのようです。

米3月雇用統計はどうなるのか。非農業部門就労者数(NFP)をめぐり、ブルームバーグのエコノミスト予想平均は25.0万人増と、米2月雇用統計・NFP以下ながら航速度を維持する見通しです。失業率は2月と変わらず5.5%を見込んでおり、ハト派寄りだった3月FOMC時点の予想にはまだ距離を置きます。

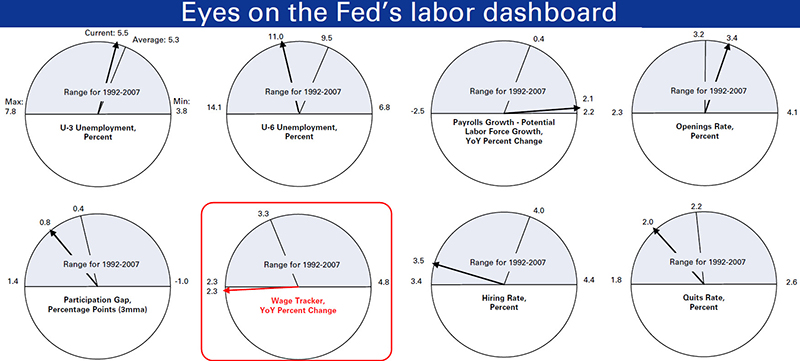

米雇用統計の予想だけを判断すると利上げ時期が着々と近づいているようですが、イエレンFRB議長はなぜハト派寄りな姿勢を示したのでしょうか。答えは、イエレン・ダッシュボードが握っています。

ゴールドマン・サックス作成のダッシュボードでは、まだまだ回復途上。

(出所:Goldman Sachs)

こうした背景を踏まえると、仮に米3月雇用統計が引き続き力強さを示しても6月利上げの公算は小さい。イエレンFRB議長が年内利上げを打ち出しつつハト派寄りへシフトし、利上げ開始時期よりそのペースに重点を置いたのは妥当だったと言えます。

(カバー写真:Day Donaldson/Flickr)

編集部より:この記事は安田佐和子氏のブログ「MY BIG APPLE – NEW YORK -」2015年3月29日の記事より転載させていただきました。快く転載を許可してくださった安田氏に感謝いたします。オリジナル原稿を読みたい方はMY BIG APPLE – NEW YORK –をご覧ください。