日本経済新聞社の良心と私が勝手に呼んでいる編集委員の田村正之さんが、電子版に人生100年時代の資産運用について記事を書いています。

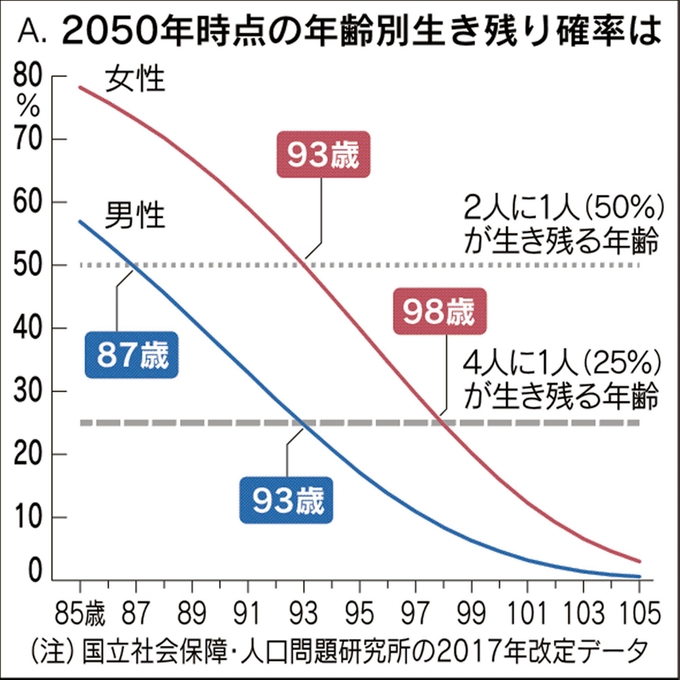

その中で注目したのが、2050年の年齢別生き残り確率と言うグラフです(写真)。

グラフは2050年の年齢から生き残り確率を示しています。自分の今の年齢に32歳を足し算すれば、2050年の年齢がわかります。53歳の私の場合85歳ということになります。

男性の場合、2050年で87歳の人は半分が生き残っているとされています。今55歳の人が2050年に生きている確率は50%と言うことです。これが女性になると、さらに長寿になりますから、93歳で50%が生存していることになります。今、60歳前後の人でも半分は生きていると言うことです。

しかも、これから医療技術の進歩や新しい治療方法の出現により、さらに予想を超えた長寿化が進む可能性が高いと思います。上記の想定は控えめに見た数字と考えた方が良いかもしれません。

いずれにしても、このような高齢化時代になれば、お金との折り合いをどのようにつけていくかが更に重要になってきます。なぜなら、現状の日本社会は、60歳から65歳で定年退職し、そこから先は年金をメインにやりくりしていくという人生80年時代を想定したモデルになっているからです。

寿命はどんどん伸びて100年時代なのに、80年モデルで旧態然としているのであれば、そのギャップは自助努力で埋めるしかありません。つまり資産運用です。

田村正之さんはNISAとイデコという金融資産の税制優遇を活用することで下支えすべきと提案していますが、これでは正直難しいと思います。その理由は、金融資産で想定できる運用利回りが極めて低くなっているからです。

マイナス金利政策の日本では債券型の資産で金利収入は期待できません。かといって、株式型の資産で運用すれば、リーマンショックのような事態があれば資産の半分近くが失われます。株式だけの資産運用はシニアの資産運用としてはリスクが高すぎます。やはり不動産を活用するしかないというのが私の考えです。

長生きリスクをネガティブなものではなく、ポジティブなものにしていくためには、お金の手当てを自己責任でしっかりする必要があります。これからシニアになる人たちは、国や会社の制度に頼ることなく、自己責任で自分の経済基盤を作っていかなければなりません。

■ 毎週金曜日夕方に配信している無料のメールマガジン「資産デザイン研究所メール」。メールアドレスとお名前を登録するだけで、お金の不安を解消するための具体的な方法をご紹介します。

■ 新刊「初めての人のための99%成功する不動産投資」、シリーズ累計19万部となった「初めての人のための資産運用ガイド」など、今までに出版された書籍の一覧はこちらから。

※内藤忍、及び株式会社資産デザイン研究所、株式会社資産デザイン・ソリューションズは、国内外の不動産、実物資産のご紹介、資産配分などの投資アドバイスは行いますが、金融商品の個別銘柄の勧誘・推奨などの投資助言行為は一切行っておりません。また、投資の最終判断はご自身の責任でお願いいたします。

編集部より:このブログは「内藤忍の公式ブログ」2018年1月8日の記事を転載させていただきました。オリジナル原稿をお読みになりたい方は内藤忍の公式ブログをご覧ください。